12月6日,中国人民银行开展了1880亿元1年期中期借贷便利(MLF)操作,等额对冲了当日MLF到期量。央行本月还将开展一次MLF操作,还可能会启用28天期逆回购供应跨年资金。

今年以来,我们经常能看到央行在公开市场“忙碌”的“身影”,各种不同期限的货币政策工具成为其调节流动性的重要手段。对于前三季度的流动性状况,央行在《2017年第三季度货币政策执行报告》中这样判断:银行体系流动性中性适度。

但仍有不少人感觉“钱紧”了,购房者就是其中之一。随着房地产调控政策,尤其是住房金融政策的调整,申请住房贷款不仅耗时长而且利率有所抬升,买房的人感觉手头“吃紧”了。另一个是中小银行,今年不少中小银行的资金比较紧张,尤其是季节末时点,总是在拼命借钱。此外,国债收益率突破4%也被认为是“钱紧”的信号之一。

造成“钱紧”的原因有哪些?分析人士认为,部分地区房价过快上涨,以及部分中小银行流动性管理不当都是原因之一。

一方面,去年以来,为抑制房价过快上涨,多地出台了差别化的房地产调控政策,不少银行也因此调整了自身策略。去年,经济下行压力加大、优质资产难寻,银行多放住房按揭贷款是一种防御性的选择。今年宏观经济回暖,银行提出“个人贷款不能只在房贷上打圈圈”,各行对房贷的投入因此也减少了。

另一方面,不少中小银行由于自有资金有限、网点有限,在揽储“大战”中没有优势。因此,转而通过向其他大银行借钱来“做大”,并利用同业负债和影子银行借短投长,通过资金的期限错配来扩大自身规模,提高盈利水平,埋下了严重的风险隐患。

据国泰君安测算,中小银行总资产规模占比仅40%左右,但同业存单发行占比达88%,占中小银行新增负债来源的30%至40%,同业存单与理财成中小银行做大规模的捷径;中小银行的影子银行规模急剧扩张,中小行金融投资类资产增速超50%,其中影子银行预计超过10万亿元。这也是近一段时间监管层整治的重点之一,是为了促使中小银行合理管控流动性水平,防范金融体系风险。

此外,国债收益率突破4%,则是多重因素综合作用的结果。从外部看,全球债市均遭遇了债券抛售潮,且主要经济体货币政策都逐步回归正常化,给债市带来了压力。从内部看,既有流动性压力的上升,也有需求偏弱以及对各类金融机构持续加强监管等因素。

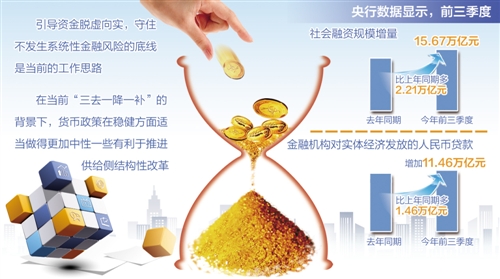

当前,投向非金融企业、支持实体经济的资金并不少。今年以来,货币信贷和社会融资规模平稳增长,央行公布的数据显示,前三季度社会融资规模增量累计为15.67万亿元,比上年同期多2.21万亿元。前三季度金融机构对实体经济发放的人民币贷款增加11.46万亿元,比上年同期多增1.46万亿元。

引导资金脱虚向实,守住不发生系统性金融风险的底线,是当前的工作思路。当前和今后一个时期,我国金融领域尚处在风险易发高发期,如2015年股市异常波动、一些城市房地产价格泡沫化等与场外配资、债券结构化嵌套和房地产信贷过快发展等加杠杆行为直接相关。

中国人民银行行长周小川表示,在风险酝酿期,行业和地方追求增长的积极性很高,客观上希望放松“银根”,金融活动总体偏活跃,货币和社会融资总量增长偏快容易使市场主体产生错误预期,滋生资产泡沫。当风险积累达到一定程度,金融机构和市场承受力接近临界点,各方又呼吁增加货币供应以救助。

在当前“三去一降一补”的背景下,周小川认为,货币政策在稳健方面适当做得更加中性一些有利于供给侧结构性改革。“如果货币太松的话,压力就不够大。”而经验表明,货币政策宽松很可能会推高通货膨胀,或者推高一些资产泡沫,这显然不利于防风险。

“去杠杆的政策效果已初步显现,不能半途而废,重回粗放刺激的老路,企图通过做大分母来实现去杠杆。”中国人民银行研究局局长徐忠也强调,降杠杆并非利率越低越好。他认为,降息固然能减少企业财务成本提升投资回报率,但也会刺激企业增加负债扩大投资。只有当降息同时伴随资本回报率的上升,且资产回报率上升速度大于名义债务扩张速度,降息才有利于降杠杆。与此同时,低利率还容易加剧资产泡沫,引发脱实向虚。

从外部环境来看,虽然目前全球货币政策仍然分化,但货币宽松周期已经接近尾声。应对其他国家货币政策变化的溢出效应,我国货币政策近年来也在稳健的基调下适时适度预调微调,以平衡货币政策多目标间的关系。

在内外因交织的背景下,为防范资产泡沫、守住不发生系统性风险的底线,对房地产等行业实施了调控,对部分风险较高金融进行了严监管,目的是为了“挤泡沫”,防患于未然,但从目前来看,银行体系流动性中性适度,今年以来,货币市场利率也没有出现大幅波动的情况。