中型银行转型的重点在于根据自身特色,确立差异化定位,打造产业链金融模式,并在互联网金融方面有所创新;小型银行则应深耕当地市场,打造以社区银行为主体的零售银行模式

“中小银行在规模上不及大型银行,全面出击很难成功。”中国人民大学重阳金融研究院高级研究员董希淼表示,但中小银行在转型过程中有“船小好调头”的优势。从实践经验看,一些中小银行立足当地,深挖需求,提升服务,在转型中交出了一份令人满意的答卷。

注重特色化发展

相比大型银行,中小型银行受到利率市场化、互联网金融等的冲击更大,其转型发展要注重特色化发展,结合自身的比较优势,发展自己擅长的业务。在中国社科院金融所银行研究室主任曾刚看来,中型银行转型的重点在于根据自身特色,确立差异化定位,打造产业链金融模式,并在互联网金融方面有所创新;小型银行则应深耕当地市场,打造以社区银行为主体的零售银行模式,同时强化与其他机构的合作,弥补产品和能力上的不足,提升客户竞争力。

董希淼表示,中小银行要注重利用科技作为自身发展的有力工具,可以通过“互联网+”的形式寻找自己的目标客户群,摆脱物理网点不足的限制,通过金融科技应用提高自身运营效率和风险管理能力。在他看来,在中型银行中,招商银行可以作为转型发展的代表案例。从业务发展的角度看,招商银行注重“轻资产”,构建起资本消耗少、风险权重低、风险可控的资产与业务体系;在角色定位上,实现从贷款提供者向资金组织者、撮合交易者和财富管理者转变。这既顺应了中国经济结构调整和产业转型升级的客观要求,也符合当下和未来金融业态轻型化发展的趋势。今年二季度,招商银行净利润超过交通银行,实现了“弯道超车”。

浙商银行行长刘晓春表示,我国是一个庞大的经济体,商业银行寻求符合自身禀赋的发展空间非常大。因此,每家商业银行都可以依据自己的禀赋,寻找自己独特的发展路径。

在刘晓春看来,面对新时代的新环境,下述几方面值得股份制商业银行等一起共同探索。比如,超越单纯为企业提供信贷的模式,切入企业管理运行,为企业提供融资和服务,同时在提供服务过程中管理风险。又如,超越单纯为企业增加流动性的模式,切入企业流动资产管理和上下游运行,在服务的同时,提高企业及上下游企业资产的流动性。超越小微企业业务、公司业务、个人业务割裂的模式,建立新型商业模式和新型上下游企业关系,创新普惠金融商业可持续发展路径。

充分发挥本地优势

相比股份制商业银行等全国性银行,城商行、农商行等区域性银行,无论是在服务能级、风控能力、管理基础上都还有不小的提升空间。

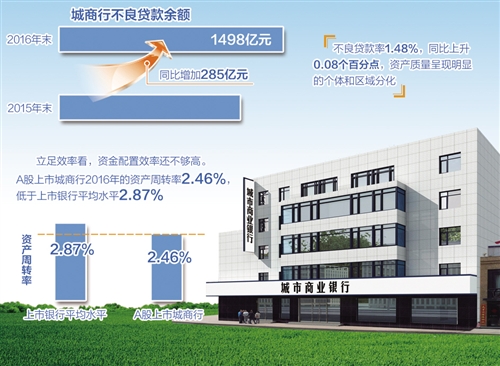

以城商行为例,上海银行董事长金煜表示,从服务看,城商行服务重心还不够下沉,对经济社会发展薄弱环节的服务针对性还不够强;从质量看,城商行的信用风险仍在暴露,2016年末不良贷款余额1498亿元,同比增加285亿元,不良率1.48%,同比上升0.08个百分点,资产质量呈现明显的个体和区域分化。从效率看,资金配置效率还不够高,A股上市城商行2016年的资产周转率2.46%,低于上市银行平均水平2.87%。

“因地制宜是小银行发展的一项重要策略,利用其在当地的比较优势,实现转型发展。”恒丰银行研究院研究员张涛表示,在扎根当地的过程中,首先要将自身的发展与地区发展相结合,深入理解地区发展的区域政策和产业政策等,在制定自身发展策略时要将当地的发展规划考虑进去,为区域发展提供支持。其次要利用自身优势布局当地优势产业,形成真正的比较优势。最后,在客户筛选方面,要大力拓展龙头客户,发展龙头金融,通过抓住龙头客户达到“以点带面”的效果,夯实自身客户基础。

业内人士表示,中小银行还应紧紧围绕客户需求开展有针对性的创新,重点开发适合创新型产业和中小微特点的金融产品、满足居民财富管理、改善生活等多样化需求的金融产品,切实形成专业化服务社区、市民和小微企业的发展特色。

树立质量优先理念

“质量优先是防范风险、行稳致远的必由之路。资产质量下降,直接影响到金融体系的稳定;发展品质下降,更会深远地影响到金融机构、金融市场的未来。”金煜表示,经济增速换挡以来,部分地区信用风险持续暴露,银行业资产质量面临压力,这有商业银行放低门槛、片面追求扩张的原因,更有个别机构违规违章的因素。金融本身的脆弱性决定了忽视质量的发展必然不可持续。因此,质量优先理应成为中小银行的发展理念,进而凝固为发展文化。

“越是中小银行,越应该把风险管理作为第一核心要素。”麦肯锡全球资深董事合伙人曲向军表示。针对国内银行的资产质量问题,麦肯锡最新的研究报告分析指出,40家主要银行的贷款组合中,有34家银行的贷款组合出现了集中度风险。其中,9家银行的贷款组合属于高集中度风险,也就是银行集中度风险指标超过了150%。这9家银行都为中小型银行。麦肯锡卓越实施中心项目经理郭凯元建议银行应通过组合管理手段,调整信贷组合的构成,主动管理行业集中度风险。

“业务发展和风险管控是一枚硬币的两面。可持续的发展一定是基于良好的、专业的风险管控;风险管控也需要业务发展积累的收益支撑,需要更高的业务平台来锻炼提升风险管控能力。我们既要强调坚守法律法规、防范系统性风险的底线,也要依靠更强的风险管控能力来实现风险溢价。”金煜说。