近年来,新三板做市指数持续低迷,有之前价格过高回调的因素,也有优质企业纷纷退出做市转让,同时留在成份股中的企业平均业绩有所下降的因素。从目前情况来看,新三板市场要持续健康发展,还要在市场基本制度构建、监管能力上做文章,同时,着力妥善解决流动性问题,让新三板融资功能得到更好的发挥

近日,新三板做市指数最低跌破千点,受到市场关注。作为多层次资本市场的重要组成部分,新三板市场的改革应向何处深化?在近日召开的第八届财新峰会上,证监会副主席李超表示,下一步将进一步深化新三板市场改革,推进市场精细化分层,研究差异化的发行、交易、信息披露和监管制度安排。

理性看待指数下跌

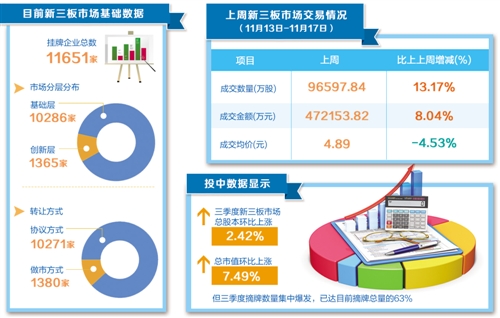

截至今年7月份,新三板挂牌公司数量与市值分别为11284家和4.87万亿元,已成为全球上市(挂牌)企业数量最多的证券交易场所,其中中小微企业占比达94%。

但是,经过第一波投资热潮后,新三板流动性不足的特征凸显。一些优质挂牌公司转到A股IPO,也有一些公司因融资目标没有达到,又要付出监管成本,便选择了主动摘牌。11月23日,新三板做市指数报收于994.53点,连创新低,也说明了一些问题。

如何看待新三板做市指数下跌?企巢新三板学院院长程晓明认为,对新三板做市指数下跌要理性看待。他表示,从公司估值的角度看,股指下跌原因是以前价格太高。新三板在2015年曾经有一波行情,做市股指数最高到了2600点。程晓明认为,当时股指高,很大程度上是因为传言新三板有制度红利出台。后来并没有利好政策,泡沫也就慢慢被刺破。

全国股转系统公司董事长谢庚在今年8月份也曾表示,新三板市场低迷可反证前期市场火爆不太正常,现在降温属正常现象。“理性回归是市场进一步发展的重要前提。”

不过,东北证券研究总监付立春认为,优质企业纷纷退出做市转让,同时留在成份股中的企业平均业绩有所下降,是今年以来做市指数持续低迷的客观因素之一。2016年12月份,新三板市场挂牌公司数量突破万家。第一阶段量的扩张已经完成,第二阶段就是通过制度设计来实现质的提升。目前来看,从量到质的过渡期太长,容易消耗太多已有成果,甚至错过最佳成长期。成熟市场可以中场休息,但新三板市场一定要小步快走,不进则退。

程晓明强调,新三板低迷不是表现在股指下跌上,而是体现在交易量上。交易量太低是当前新三板最大问题。交易不活跃,就失去了融资功能和定价功能。

在程晓明看来,要认识到交易量的重要性。因为股权融资的问题不好定价,公司估值也就不好确定。企业上市后,有交易才有价格。但在目前新三板太多企业没有交易的情况下,就难以解决股权融资的定价问题,并直接影响到新三板融资功能的发挥。

理顺与其他市场关系

新三板自诞生之日起,就承载着服务实体经济、创新创业和多层次资本市场建设的重要使命。但是,在其发展道路上,目前还存在一些争议。比如,在布局规划上,新三板和沪交所、深交所到底是什么关系?

证监会有关人士表示,全国股份转让系统(新三板)在职能分工和服务定位上与现有的主板、中小板和创业板市场存在较大差异,是一种功能互补、相互促进的关系。然而,实际上三个交易所还是会有竞争。

谢庚曾表示,“孩子大了要换衣服”。新三板的改革思路,是进一步完善新三板市场内部分层。对于新三板未来是否考虑引入公开发行制度,谢庚认为,方向是明确的,空间是存在的,只是要看各方面条件的成熟情况。他认为,市场的基本制度构建、监管能力提升都需要时间。如果在不成熟的时候快马加鞭,会出问题。

不过,市场的耐心在逐渐减弱。“还有三类股东的问题没有解决(契约型私募基金、资产管理计划和信托计划),由于新三板挂牌公司流动性要求和历史局限,曾引入这三类股东,现在这些公司转主板时,受限于这三类股东,反而比不在新三板挂牌的企业更加困难。”中国政法大学商学院、资本金融研究院院长刘纪鹏表示,新三板公司需要找到一个出口。党的十九大报告把金融问题提到了战略高度,不仅要让金融为实体经济服务,还提出了要大力发展直接融资,特别是股权融资。要实现这种融资方式的改变,就必须大力拓展多层次资本市场。新三板和主板的关系问题也应该加以妥善解决。

妥善解决流动性问题

今年以来,A股上市公司对新三板挂牌企业发起的并购案例已经超过160起,创历史新高。不过,程晓明并不认为这是一个好信号。他表示,能被并购的企业一般都是比较好的企业,很多都达到了IPO上市条件。但由于A股上市太难,只好选择被主板公司并购。目前一边倒的主板公司并购新三板公司,并不代表主板公司就一定比新三板公司质地好,背后原因是主板交易活跃,估值高。“很多新三板公司本身质地不错,但在新三板难以得到好估值,只能被迫‘嫁’给主板公司。”程晓明说。

新三板路在何方?刘纪鹏建议,新三板要重点解决两大问题。第一是流动性问题。流动性是资本市场的天生属性,是股份就应能够流动,不流动一级市场和二级市场就衔接不上。要解决新三板公司股份流动性不足的问题,就要允许新三板在目前两个层次的两种交易制度基础上,拓展出精选层,实行集合竞价制度。这可以跟深沪交易所有差别,但必须赋予集合竞价本质特征。同时,要开辟新三板公司转板到深沪交易所绿色通道并制定具体实施细则。新三板是资本市场改革的试验田。它既有创新层的所谓做市商制度,又有基础层的协议转让,它们也期盼着自己成为“中国的纳斯达克”,兼具基础层的协议转让,创新层的做市商转让和精选层的集合竞价,这是新三板管理者和申请挂牌上市企业的共同心愿。

此外,刘纪鹏表示,还要解决新三板投资“门槛高”的问题。一旦推出精选层,投资人在精选层的准入门槛可以适度降低。

“新三板路在何方?我的回答是如果你对中国经济未来有信心,那就要对新三板有信心。因为要实现中国梦,绕开创新不行,要支持企业创新,没有新三板也不行。”程晓明满怀信心地说。