科技应用可以提升金融效率和能力,但不能完全消除风险,有时还可能产生新的风险。在对金融科技监管时,要坚持实质重于形式的原则,保持监管一致性,压缩监管套利空间。监管层应采用综合的、穿透式监管等手段,积极地运用现代科技手段提升监管和合规的效率

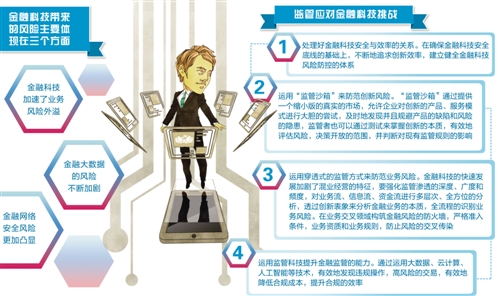

近年来,金融科技在提高资源配置效率和服务能力的同时,也给金融业带来了新的变化和挑战。特别是金融科技的快速发展,跨机构、跨行业风险关联度增强,如何进一步完善对金融科技的监管,有效防范金融风险和遏制金融乱象,考验着监管能力和智慧。

隐藏风险不容忽视

“早前的‘e租宝’非法集资案、最近的‘ICO(首次代币发行)’被叫停,以及各类P2P公司跑路事件等,所有这些都是利用互联网技术或金融科技的热点,作为非法集资或其他违法行为的一种伪装,并最终酿成了风险事件。”中国社会科学院金融所银行研究室主任曾刚表示,在金融科技快速发展的大背景下,这类金融乱象需要严加防范。

实际上,除了各类非法金融乱象外,金融科技的发展也给整个金融业带来了新的风险和挑战。中国互联网金融协会会长李东荣说:“在过去,金融风险受当时的经济、技术条件约束,很多都是局限于某一个地区和单位,但是现在通过互联网(特别是在移动互联网的条件下),这种风险因素可能迅速地传播到其他机构和关联行业,容易交叉感染。”

他表示,当前如果证券业或保险业出现了风险,肯定会影响到银行业,因为它们要通过银行来作为资金的存、贷、汇通道,是“一荣俱荣、一损俱损”的关系,这种“牵一发而动全身”的风险特征在过去金融业务还是手工操作和电算化的时代是无法想象的。

从金融产品的创新来看,曾刚认为,科技应用可以提升金融的效率和能力,但不能完全消除风险的存在,有时还可能产生新的风险。比如,与支付挂钩的货币市场基金创新(即各种“宝”类产品),在很大程度上提升了客户的体验以及收益水平。但从另一方面来看,它也造成了整个金融体系流动性风险复杂化等问题,需要加以防范。

从金融消费者的权益保护来看,金融产品需要有合格投资人制度,以确保将合适的产品卖给合适的投资者。“在借贷方面,要确保信贷对象和信贷条件的合理,不能搞掠夺式贷款。但在过去一段时间里,部分互联网‘现金贷’和‘校园贷’产品,明显违背了消费者权益保护的要求,并造成了严重的社会影响。”曾刚说。

中国人民大学重阳金融研究院高级研究员董希淼表示,在金融科技助推下,大数据与金融行业深度融合,数据资源成为金融科技新的核心竞争力。一方面,有些企业逐渐发展成具有数据垄断性质的公司,存在数据泄露、疏于管理造成的系统性数据安全隐患;另一方面,在缺乏法律规范和监管的情况下,金融科技涉及对个人各种信息的搜集和处理,容易侵犯个人隐私和其他利益。

完善监管刻不容缓

当前,由金融科技产生的风险较以前大不相同。因此,如何处理好金融效率和金融安全之间的关系,建立健全金融科技的风险防范体系变得尤为重要。

曾刚认为,从现有的监管架构来看,在对金融科技监管时,首先是要坚持实质重于形式的原则,保持监管一致性,压缩监管套利空间。“对依托金融科技的金融创新,应按照其本源的业务性质,与现有业务执行相同的监管标准。比如,基于互联网的网络贷款(包括联合贷款等),其风险控制流程、风险准入标准以及拨备计提要求等,都应纳入银行统一的信贷管理要求。否则,会留下监管套利空间,不利于监管政策的落实。”

曾刚还表示,要坚持宏观审慎原则,监管时要保持公平性。“现有金融监管政策可以分为两大类,一类是为了维护金融机构稳健经营,对其业务实行的微观审慎监管;另一类则是为了落实国家政策和维护整个金融体系稳定而实施的宏观审慎监管。比如,银行业的法定存款准备金率,以及信贷投放方向的限制,都是基于宏观审慎的监管要求。但目前许多互联网金融创新,在对标银行传统业务时,并不承担宏观审慎监管的成本。”

他以各种“宝”类基金产品为例,认为其在微观上对银行活期存款形成直接替代,宏观上也提高了货币乘数,影响与存款接近。在这种情况下,如果不将其纳入宏观审慎监管框架,实施与银行存款相类似的准备金要求,一方面会不利于公平竞争,另一方面则会进一步加速存款向货币市场基金的转化,削弱宏观审慎监管的效果。

董希淼则认为,在深入挖掘金融科技发展、带动金融创新的同时,还应该合理借鉴“监管沙箱”(sand box)等国际经验,允许在可控的测试环境下对金融科技产品或新服务开展真实或虚拟测试。此外,金融科技行业积累了大量客户个人信息,监管机构应完善客户信息保护规定,最大限度保护消费者权益。

与此同时,也有业内人士表示,监管层应采用综合的、穿透式监管等手段,积极地运用现代科技手段提升监管和合规的效率。对于存在巨大风险隐患或者有重大公共影响的技术创新,则应保持足够的审慎监管态度,并及时介入。

金融机构因时而变

在监管不断强化的背景下,作为中介机构的银行、互联网金融类公司等也需要提高防范风险的意识和自身处理风险的能力,保护好金融消费者的合法权益。

董希淼认为,对于银行等金融机构来说,一是需要进一步强化银行数据安全意识,加强银行数据中心和灾难恢复能力建设;二是要深入研究和解决灾难备份系统建设方面存在的突出问题和技术难点,实现技术突破;三是加强与国际先进机构和同行在金融科技风险管理方面的经验交流,提升银行信息科技风险监控水平。

对于互联网金融类公司而言,狐狸金服创始人兼CEO何捷认为,首先应该利用技术创新构建高水平风控系统,实现精准授信,切实提升服务客户的能力和水平;其次还应该在数据利用与数据保护之间寻求平衡,有效保护客户的隐私和资金安全;再次是加强企业诚信建设,提高员工自律意识。

对于金融消费者而言,董希淼认为,需要进一步了解金融科技,对互联网金融等新金融业态的运营模式和商业模式加强认识,增强风险识别能力和风险意识,在遇到风险事件时,充分利用法律等手段保护自身合法权益。

何捷则表示,投资者应建立风险意识,了解投资产品的风险,了解所选择机构的风险,选择适合自己风险偏好的产品,并且要有隐私意识,防止个人信息泄露。 (本系列报道完)