资源税是为了调节资源级差收入并体现国有资源有偿使用而征收的税种。我国全面推进资源税改革已经一年,第三方机构评估认为,改革达到了试点预期目标,具有可推广性,为下一步扩大试点范围积累了经验——

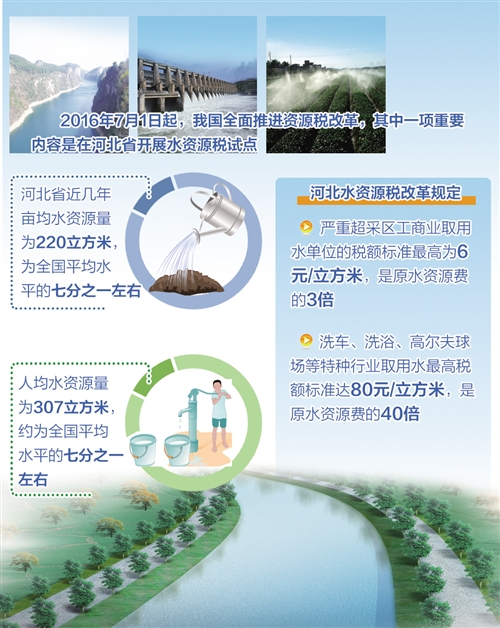

从2016年7月1日起,我国全面推进资源税改革,其中一项重要内容是在河北省开展水资源税试点,采取水资源费改税方式,将地表水和地下水纳入征税范围,实行从量定额计征。

如今,这项改革试点已经一年,改革进展情况如何?财政部等相关部委组织第三方机构评估认为,河北省水资源税改革达到了试点预期目标,具有可推广性,为下一步扩大试点范围积累了经验。

破解体制机制难题

资源税是为了调节资源级差收入并体现国有资源有偿使用而征收的税种。从世界范围看,俄罗斯、巴西等多国开征了水资源税。考虑到我国水资源短缺、部分地区地下水超采严重等问题,开征水资源税成为大势所趋。

水资源费改税改革为何没有一步在全国铺开,河北为何被确定为改革唯一试点省份?主要是因为取用水资源涉及面广、情况复杂,为确保改革平稳有序实施,国家先在水资源匮乏、地下水超采严重的河北开展试点。在总结试点经验基础上,将选择其他地区逐步扩大试点范围,条件成熟后在全国推开。

“河北省是全国水资源最贫乏的省份之一,也是唯一没有大江大河过境的省份,水资源先天不足,近几年亩均水资源量为220立方米,人均水资源量为307立方米,均为全国平均水平的七分之一左右。”河北省财政厅副厅长李杰刚介绍说。

同时,由于长期严重缺水,河北地下水超采总量及超采面积均占全国三分之一。水利专家、河北省水文水资源勘测局原总工刘克岩表示,河北已成为全国最大的地下水漏斗区,由此引发了一系列民生、生态和地质灾害问题。

“河北试点水资源税改革,时间紧、任务重且没有经验可循。”李杰刚说。2016年5月份,财政部、国家税务总局和水利部联合发布了《水资源税改革试点暂行办法》,对试点作出框架性规定。河北在此基础上制定出台《水资源税改革试点实施办法》,并围绕基础管理、征收管理等制定了15个配套专件。

对于制定政策的思路,李杰刚表示,“我们严格把握政策尺度,合理测算确定税额标准,在正常生产生活用水负担水平不变和促进水资源节约使用、抑制地下水超采之间寻找平衡点”。

相对于水资源费,水资源税的严肃性、权威性更强,纳税遵从度更高。“水资源费改税后,有效遏制了水资源费漏征、少征、拖欠等现象,一定程度上堵塞了征管漏洞。”李杰刚说。

表面上看,水资源税试点就是由以前的征收水资源费改为水资源税。这是否意味着只是名称的改变?“水资源税改革不是简单的费改税,而是破解管理体制机制障碍的重要抓手,是一项系统性的长期工程。”李杰刚认为,改革措施必须注重整体效果。河北省把水资源税改革试点和地下水超采治理试点统筹考虑、联动推进,先后推出完善水价调整机制、水价补偿机制、鼓励使用引江水等措施。

发挥杠杆调节作用

水资源税试点如何助力河北破解水资源难题?核心就在于利用税收杠杆调节水需求。

水资源税改革将原来收取的水资源费降为零,改征水资源税,按照鼓励使用再生水,合理使用地表水,抑制使用地下水的原则设定税额标准。

如何使税收发挥出杠杆作用调节水需求?那就是实行差别税额标准。河北省确定的原则是,地下水高于地表水,超采区高于非超采区,管网覆盖内高于管网覆盖外,对特种行业从高制定税额标准,对超限额农业生产用水从低制定税额标准。

“我们规定,严重超采区工商业取用水单位的税额标准最高为6元/立方米,是原水资源费的3倍;洗车、洗浴、高尔夫球场等特种行业取用水最高税额标准达80元/立方米,是原水资源费的40倍。”李杰刚介绍。

值得注意的是,根据规定,水资源税纳税人为利用取水工程或者设施直接从江河、湖泊(含水库)和地下取用地表水、地下水的单位和个人,间接取用水单位和个人不是水资源税纳税人。比如,使用供水管网自来水的单位和个人,并不需要交纳水资源税。

同时,河北省规定了一系列优惠政策,包括对于取用污水处理回用水、再生水、雨水等非常规水源免除征收等。不征和免征水资源税范围基本与水资源费优惠范围一致,最大限度保障纳税人利益不受改革影响。

2016年8月1日,石家庄市裕华区地税局成功开出我国历史上第一张水资源税票。“水资源税改革后,填补了税收政策体系上的空白,引导节约用水的调控作用日趋显现。”李杰刚说,高耗水行业水资源利用成本大幅增加,倒逼企业调整生产用水方式,主动加大节水设备投入力度,提高水资源综合利用水平,减少生产耗水量。

河北华电石家庄热电有限公司有深井24眼,为公司生产唯一水源。费改税后,水价同比升高2倍至3倍。“公司面临水费上涨带来成本大幅增加的严峻形势,计划实施制水系统改造,采用城市再生水取代地下水,大力通过‘管理节水、结构性节水、技术进步节水’促进节约用水。”该公司总经理张建伟说。

从河北全省情况看,2016年总用水量比2015年减少4.6亿吨。同时,抑制地下水超采作用显现,用水结构也显著优化,截至目前,河北省累计关停自备井935眼。

财政部等相关部委组织第三方机构评估认为,河北通过水资源税改革,税收调节社会用水需求的效应初步显现,一定程度上抑制了地下水超采,增强了社会特别是企业节约用水意识,对于水资源保护和节约使用将发挥积极作用。

探索协作征管模式

水资源税改革不同于此前其他税种改革的一个重要特点,是除了财税部门之外,还涉及其他行政部门的管理与配合。为此,财政部等三部门在《水资源税改革试点暂行办法》中提出,“建立地方税务机关与水行政主管部门协作征税机制”。这个机制如何具体落实?

河北省对征管职责分工、工作流程、管控模式作出精细设置,确保征管规范、服务高效。“通过一年多的摸索,河北形成了‘水利核准、纳税申报、地税征收、联合监管、信息共享’的水资源税改革模式,很多改革举措破解了长期存在的体制机制障碍。”李杰刚说。

根据分工,水利部门负责信息获取和核准,在规定时间内获取纳税人取用水信息,并及时向税务部门提供,地税部门比对水利部门提供的相关信息后征收税款。

“市县水利部门根据计量设施情况,采取不同的核定方式,截至2017年6月底,累计核定取用水量20.8亿立方米,为水资源税征收提供了准确依据。”河北省水利厅税改办常务副主任王英虎说。

地税和水利部门联合办公,实现一站式办理,同时推行网上办税、移动办税、自助办税,建立水资源税申报绿色通道。地税、水利部门还联合实施专项稽查和检查,加强税源监控、纳税评估等环节的信息比对、传递和利用工作,确保迅速发现征管风险点并加以避免。

在征管中,相关部门强化技术支撑,推进信息共享。河北研发取用水信息管理系统,搭建基础数据统一平台,水利部门录入更新纳税人用水计划、取水许可信息,地税部门录入更新纳税人识别号、税源编号、税源登记信息、征税金额等涉税信息,两部门均可随时查阅,保证了数据的一致性和水量核定书的顺利传递。

“河北水资源税试点不仅确保了水资源费税平稳转换,同时还为今后进一步推进环保税等地方税改革锻炼了队伍、积累了经验。”李杰刚表示。