目前,水泥市场需求正处于峰值平台期,预计未来全国水泥需求将进入下行通道,只有尽快实现行业去产能,才能维持水泥行业较好盈利水平。为尽早实现去产能目标,下半年水泥行业需要着力实施停止新增产能项目建设、配合政府主管部门清理无证生产企业、加速企业兼并重组、提高行业集中度、开展熟料生产企业配备矿山资源调查等一系列举措——

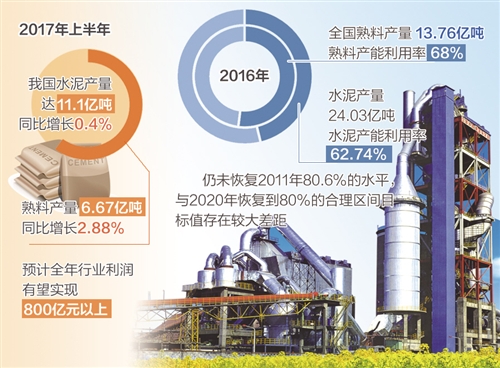

据国家统计局统计,2017年上半年,我国水泥产量达11.1亿吨,同比增长0.4%,与去年同期基本持平;熟料产量6.67亿吨,同比增长2.88%。“当前,水泥产能过剩已严重阻碍了行业可持续发展,随着未来市场需求的下降,留给行业结构调整的‘窗口期’有限,去产能工作将成为行业‘十三五’的攻坚战。”中国水泥协会常务副会长孔祥忠表示,目前水泥行业去产能工作的重点是去熟料产能,遏制新增产能、淘汰落后产能、停止生产32.5强度等级水泥必须齐头并进。

去产能仍是改革重点

“2017年上半年,与水泥需求紧密相关的基础设施投资继续保持高位运行,房地产投资增速虽然有所回落,但回落幅度不大,使得上半年水泥需求表现与去年同比基本持平。但从区域来看,表现出南部略强,北部偏弱的特点。”孔祥忠告诉《经济日报》记者,华东、西南和中南水泥需求均为正增长,增速分别为3.14%、2.51%和0.73%;华北、东北和西北水泥需求均为负增长。

孔祥忠认为,水泥需求南北差异大,北方水泥需求负增长与北方地区GDP增速慢有关,北方地区水泥产能并没有减少,需求下降更加剧了产能过剩程度,使得企业经营更加困难。南北地区无论是水泥市场需求还是企业效益均差距明显,孔祥忠表示,想要实现整个行业效益稳定上升,重点是坚决推进北方水泥供给侧结构性改革。要进一步减少市场无效供给,加快去除过剩产能。

“水泥行业去产能工作任务重、时间紧,必须做到‘多方发力’。我们呼吁国家有关部门及地方政府大力支持、鼓励和协调,尽快出台配套政策和有效监管的办法,必须认识到产能严重过剩行业存在市场需求下降、企业经营困难等问题。”同时,孔祥忠认为要靠大企业集团发挥作用,通过推进兼并重组,关闭大企业僵尸生产线及无效资产,带头退出市场、停止新建,提高市场集中度。同时,在设立去产能专项资金,建立市场化长效机制方面,也需要大企业牵头。

制订分解目标任务

据中国水泥协会统计数据,截至2017年上半年,全国有水泥企业3465家,其中含熟料的水泥生产企业1234家,只生产熟料的企业46家,水泥粉磨站企业2173家,水泥配置站企业12家。全国熟料实际总产能20.2亿吨,水泥产能38.30亿吨。

“2016年全国熟料产量13.76亿吨,熟料产能利用率68%;水泥产量24.03亿吨,水泥产能利用率62.74%。”中国水泥协会碳减排专业委员会秘书长李琛表示,上半年我国水泥熟料产能利用率为66%,与2016年同期相比略有上升,但仍未恢复2011年80.6%的水平,与2020年恢复到80%的合理区间目标值存在较大差距。据中国水泥协会测算,至2020年,全国需压减3.92亿吨左右的熟料产能,行业去产能之路任务依然艰巨。“同时,也要尽快建立水泥产品质量追溯体系,以市场化法治化双重手段加快淘汰落后水泥粉磨产能,水泥行业去产能工作需要实行去熟料产能和粉磨产能两手抓。”李琛说。

水泥行业去熟料产能已箭在弦上。据中国水泥协会《水泥行业去产能行动计划(2017-2020)》显示,2017年至2020年水泥行业去产能的目标任务是,压减熟料产能39270万吨,关闭水泥粉磨站企业540家。“分解到每年的目标任务,全国熟料产能平均利用率要达到80%,水泥产能平均利用率要达到70%。此外,水泥行业要力争实现前10家大企业集团的全国熟料产能集中度达到70%,水泥产能集中度达到60%的目标。力争10个省区内前2家大企业熟料产能集中度达到65%,超额完成34号文件要求的目标。”孔祥忠说。

行动计划还提出,要设立去产能专项资金,形成市场化去产能长效机制。“去产能专项资金将在2018年上半年正式启动运行,力争在10个省区组建水泥投资管理公司,运用去产能专项资金,形成市场化的去产能长效机制。”孔祥忠说。

行业自律带来效益

据国家统计局数据显示,上半年水泥行业利润达到334亿元,同比增长248%,超过2015年全年利润。水泥行业利润率达到7.26%,高于工业平均利润率水平。

从上市公司盈利预告的信息来看,绝大多数水泥企业实现了效益的大幅提升,部分实现了扭亏或大幅度减亏。“上半年,我国绝大部分省份出台了包括‘错峰生产’‘环保督查’在内的多项限产去库存措施,市场的供需关系得到了明显改善,库存水平大幅低于去年,价格和盈利快速回升。”孔祥忠说,“同时一些成本控制差的生产线开始放缓生产,再次改善了供求关系。这与大企业履行行业自律是分不开的”。

据数字水泥网监测数据显示,上半年水泥和熟料价格同比和环比大幅上涨。进入3月份后全国水泥价格持续上涨,到5月份达到今年最高的354元/吨(P.O42.5含税到位价),6月份比去年同期价格高出82元/吨。虽然6月份进入行业淡季,水泥库容比持续走高,但价格仅出现小幅度回调。6月份熟料平均市场价格为288元/吨,比去年同期上涨95元/吨,上涨幅度超过水泥价格。

“这说明行业对熟料价格的控制力在加强,充分体现了行业自律、区域市场协调治理的成果。”据孔祥忠分析,水泥价格上涨的主因是行业通过自律行为减少了恶性的价格竞争,包括错峰生产、环保督查等行业调控手段客观减少了供给,改善了供需关系。

孔祥忠认为,在需求整体平稳的大背景下,水泥行业通过错峰生产降库存、大企业带头自律、积极推进供给侧结构性改革,改变了供给关系。“预计2017年全年水泥需求与去年基本持平。下半年水泥价格将进一步回升,从而带动行业效益继续增长,全年行业利润有望实现800亿元以上。”