新一轮债转股项目落地慢,原因主要集中在“募投管退”四方面,即资金募集不易,项目企业筛选不易,投后管理不易,股权退出不易。业界呼吁,应继续完善激励机制,探索不同主体间收益共享机制;有序打破银行理财刚性兑付,让投资的风险和收益真正匹配;探索建立债转股企业股权交易市场,丰富股权退出方式;加快各项配套政策落地实施

自2016年10月份正式启动至今,新一轮市场化、法治化债转股在解决企业债务负担、降低企业杠杆率、缓解商业银行不良资产压力等方面发挥了积极作用,相关探索还在稳妥、有序推进。经济日报·中国经济网记者从多位业内人士处了解到,目前债转股项目也存在落地缓慢的问题,需要寻求解决方案。

因何而“慢”?问题主要集中在“募投管退”四方面,即资金募集不易,项目企业筛选不易,投后管理不易,股权退出不易。

为此,业界呼吁,应继续完善激励机制,探索不同主体间收益共享机制。同时,建议有序打破银行理财刚性兑付,让投资风险和收益真正匹配;探索设立政府引导基金,以吸引社会资金积极跟投;探索建立债转股企业股权交易市场。

“先股后债”受青睐

2016年10月份,国务院发布《关于市场化银行债权转股权的指导意见》,标志着新一轮债转股正式启动。与1999年政策性债转股不同,本轮债转股强调市场化、法治化,即政府前端不搞拉郎配,中端不出资,后端不兜底。

从实施主体看,可以是银行下属的债转股实施机构,也可以是金融资产管理公司、保险资产管理机构、国有资本投资运营公司等。

从债转股的资金来源看,鼓励实施机构撬动社会资本,采用市场化方式募集资金;从债转股的企业对象看,由各相关市场参与主体根据政策导向自主协商确定,但不能把“僵尸企业”、有恶意逃废债行为的企业、产能过剩企业、债权债务复杂且不明晰的企业作为转股对象。

从标的债权看,既可以是不良贷款,也可以是正常类、关注类贷款,以解决存量、削弱增量不良资产;从转股价格看,由银行、企业和实施机构自主协商确定债权转让、转股价格和条件。

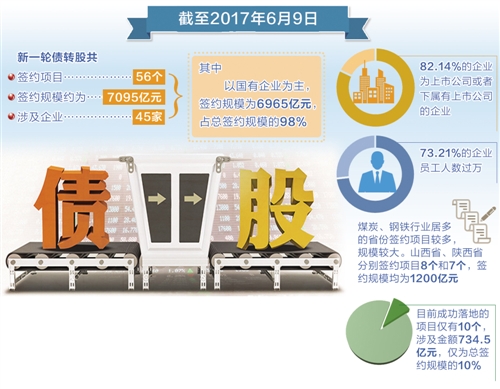

据中国东方资产管理股份有限公司统计,截至2017年6月9日,新一轮债转股共签约项目56个,签约规模约为7095亿元,涉及45家企业。其中,以国有企业为主,签约规模为6965亿元,占总签约规模的98%。

在已签约企业中,82.14%的企业为上市公司或者下属有上市公司的企业,73.21%的企业员工人数过万。

从地域分布看,山西、陕西等煤炭、钢铁行业居多的省份对债转股较为积极,签约项目较多,规模较大。例如,山西省、陕西省分别签约项目8个和7个,签约规模均为1200亿元。

“债转股是一种债务重组模式、债务处理策略,目前在实践中,‘先股后债’受市场青睐,也就是基金模式。”中国东方相关负责人说,例如商业银行的债转股实施机构出资设立产业基金,向社会募集资金投入产业基金,再将产业基金投资于债转股企业的股权,置换出企业的债权。未来,产业基金通过大股东回购、上市、并购重组等方式退出,进而从企业的成长性中获利。

“募投管退”存难题

虽然项目不少,规模较大,但从项目落地情况看,目前成功落地的项目仅有10个,涉及金额734.5亿元,仅为总签约规模的10%左右。

“在资金募集、对象企业筛选、投后持有期间管理、股权退出四方面都存在一些待解难题。”某国有银行相关负责人说。

资金募集的难题体现为资金来源有限。目前,债转股的资金来源主要有两个,即银行理财资金和市场化募集。

一方面,银行理财资金对安全性要求较高,理财产品到期后需要偿付本金和收益。但股权退出的周期、回报率均存在不确定性,资金由此可能产生错配;另一方面,社会资金对回报率要求较高,如果不能从债转股项目中获得预期收益回报,其参与规模将十分有限。

此外,对象企业筛选难也是债转股项目落地缓慢的原因之一。按照《指导意见》,市场化债转股对象企业由各相关市场主体依据国家政策导向自主协商确定,鼓励面向发展前景良好但遇到暂时困难的优质企业开展市场债转股。

例如,因行业周期性波动导致困难但仍有望逆转的企业;因高负债而财务负担过重的成长型企业,特别是战略性新兴产业领域的成长型企业;高负债居于产能过剩行业前列的关键性企业以及关系国家安全的战略性企业。

“一来这些企业数量有限,二来银行甄别企业前景存在难度,若选择不慎,债转股后企业没能如期脱困,银行可能要承受更大的风险。”上述负责人说。

此外,该负责人表示,目前债转股企业多为大型国企,其本身具有从银行获得低成本资金的优势。但是,实施债转股后,股东增多、股权稀释,企业原有话语权会下降。因此,部分大型国企参与债转股的积极性不高。

从投后持有期间管理看,持有期间的收益不容易确认。因此,参与主体以基金方式转股后将面临收益测算、利润考核难题。“债转股企业经营状况有不确定性,业绩波动是常态,分红可能高也可能低。”中国东方相关负责人说。

最后值得注意的是,银行参与债转股不是为了长期持有,而是待企业经营状况好转后实现股权退出并获得收益。因此,股权退出是债转股项目最关键的一环。

“转股企业如果是上市公司,退出渠道相对通畅,但若是非上市公司,由于目前多层次产权交易市场仍不十分健全,退出方式受限。”上述负责人说。

多措并举解痛点

虽然在实施过程中面临一些问题和困难,但是业内人士也开出了“四剂药”。他们表示,认同、看好本轮市场化债转股可发挥的积极作用和成效。接下来,各方应寻求解决问题的方案,完善激励机制,促进债转股稳妥、有序推进。

首先,针对资金募集难题,建议今后继续培育合理的投资文化,有序打破银行理财刚性兑付,让投资风险、收益真正匹配起来。

当前,银行理财仍存在高收益、低风险的内在需求。债转股项目如果有较高的预期收益率,根据收益风险匹配原则,投资资金也需要承担较高的风险,但银行理财资金却无法承担或不愿承担高风险,要求有兜底保障,这就使得投资债转股项目颇为“两难”,有序打破刚性兑付势在必行。

同时,可考虑成立政府引导基金,吸引社会资金积极投资债转股项目。值得注意的是,该引导基金应发挥政策导向作用,而非承担风险。

其次,探索债转股企业股权交易市场,丰富股权退出方式。当前,若债转股企业为非上市公司,《指导意见》鼓励利用并购、全国中小企业股份转让系统挂牌、区域性股权市场交易、证券交易所上市等渠道实现转让退出。

再次,加快各项配套政策落地实施。《指导意见》出台后,国家发展改革委已配套出台了《市场化银行债权转股权专项债券发行指引》,建议其他相关部门加快落地配套政策,便利债转股实操。

8月7日,银监会发布《商业银行新设债转股实施机构管理办法(试行)》(征求意见稿),对债转股实施机构作出了相应要求。8月2日,中国建设银行旗下“建信金融资产投资有限公司”举行开业仪式,标志着本轮市场化债转股实施机构正式落地。

据了解,在上述管理办法正式出台前,债转股实施机构可从事四类业务,即开展债转股及配套支持业务;依法依规面向合格社会投资者募集资金用于实施债转股;发行金融债券,专项用于债转股;经银监会批准的其他业务。

最后,业内建议继续完善激励机制,探索不同主体间收益共享机制。例如,对符合条件的债转股企业给予企业所得税、增值税、契税等税收优惠政策,激发企业参与债转股的积极性。