实体经济是金融的根基,金融是实体经济的血脉,为实体经济服务是金融立业之本。今年上半年,在各项监管和改革措施的有效推动下,股债汇期等金融市场发展平稳,为实体经济服务功能得到进一步发挥。股市IPO数量和规模创近年同期新高,债券市场经历了震荡后融资功能开始恢复;我国跨境资金流动和外汇市场供求基本平衡,人民币汇率保持稳健并小幅升值;期市为供需双方提供了价格管理工具,熨平了价格波动对行业发展的不利影响,提升了“中国价格”在国际上的影响—

A股市场稳中有进

本报记者 周 琳 温济聪

上半年,A股市场表现总体好于预期,沪深两市半年线收阳,以大盘蓝筹股为代表的一批“白马股”创出新高,回归价值投资、回归理性投资、回归长期投资正在成为市场主流风格。随着新股发行常态化推进、市场监管不断规范,A股市场改革发展的红利正加速释放。

A股市场一波三折,总体运行平稳。上证综指累计上涨88.79点,涨幅达2.86%,取得成交额23.41万亿元、成交量2.05万亿股、72根阳线的佳绩。深成指累计上涨352.47点,涨幅达3.46%,成交量高达1.99万亿股,成交额创出28.54万亿元。尤其是上证50指数,上半年大涨11.50%,其中73根阳线。相比较来说,创业板遭遇大幅调整,上半年累计下跌7.34%,成交额仅为7.70万亿元。

A股纳入MSCI新兴市场指数、社保和其他养老资金的参与以及证监会“减持新规”修订发布等传递出强烈的价值投资信号。东方财富证券分析师戴彧表示,A股纳入MSCI指数具有里程碑意义,标志着A股国际化迈出了关键一步,预示未来会有更多的海外投研机构把目光聚焦在A股上,这一方面将给市场带来增量资金;另一方面,投资者结构的改善也会促使A股从炒作题材的偏好向价值投资转变。博时基金研究部总经理兼博时主题行业基金经理王俊认为,“2017年上半年市场的整体表现比2017年年初预想得要好。一方面由于部分行业集中度不断提升,部分龙头上市公司的盈利比原来预想要好。另一方面,受益于对市场流动性监管、IPO常态化、定增管理、减持新规等举措,投机、炒新、炒差之风得到有效遏制。”

新股发行制度改革不断深化,IPO常态化不断推进。中国证监会统计显示,今年上半年,225家企业通过IPO审核,237家企业完成IPO发行,融资1166.46亿元,同比分别增长106%、259%和192%。此外,新三板挂牌公司今年上半年融资627亿元。全国40家区域性股权市场累计为企业实现各类融资8158亿元。在固定收益类产品方面,今年前5个月,股债结合产品、资产支持证券分别发行529亿元和2541亿元,同比增长164%和166%。资本市场服务实体经济、优化资源配置能力不断提升,通过多样化市场工具,积极支持上市公司并购重组,促进产业转型升级。2016年至今年上半年,境内上市公司并购交易金额达3.21万亿元,居世界第二。

我国多层次资本市场体系建设取得了可喜的阶段性成果。截至2017年5月底,沪深交易所共有上市公司3261家,总市值51.38万亿元;新三板挂牌企业突破1.1万家,成为世界上挂牌数量增长最快、最多的股票市场之一;全国已设立40家区域性股权市场,挂牌企业1.7万家;交易所债券市场托管余额8.47万亿元,较2012年底增长573%。

“近几年来,资本市场初步构建形成多层次、多渠道的融资格局,助力社会资本形成。资本市场直接融资功能增强,助力供给侧结构性改革取得积极成效,支持创业创新,培育发展新动力。”中国证监会副主席姜洋说。

债市融资有所恢复

本报记者 陈果静

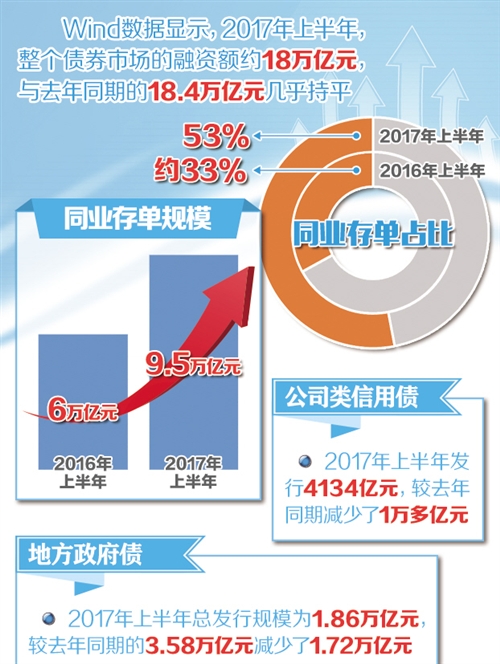

上半年,震荡是债市的主旋律。受强监管影响,上半年债市从融资额度到行情走势都较弱势。中国人民银行发布的统计数据显示,上半年企业债市融资缩水严重,企业债券融资净减少3708亿元,比上年同期多减2.14万亿元。

具体来看,上半年债券取消发行潮“卷土重来”。监管政策密集出台、机构集中调整导致市场一度出现“超调”。债券发行成本大幅上升甚至翻番。据不完全统计,上半年有近400只、规模超过3000亿元的债券取消发行。

此外,在金融强监管、去杠杆背景下,上半年货币市场利率中枢逐步上行。以具有代表性的7天期质押式回购利率为例,去年末,7天期产品还在2.3%左右低位。今年上半年,期限利率一度涨至3.2%附近,到半年末虽然有所回落,仍保持在3%以上的高位。

货币市场的震荡从同业存单发行量的变化也可见一斑。受金融监管力度增强、资金利率上行影响,5月份商业银行同业存单净融资曾经历“断崖式”下跌。Wind数据显示,同业存单净融资由4月份的4255亿元突然转负,跌至-3304亿元,创下2013年12月份以来新低。直到今年6月份,受到半年末季节性因素影响,银行流动性趋紧,同业存单规模较5月份回升。

与此同时,不同等级债券流动性的变化,也影响了企业发行成本。从4月7日起,中证登将可质押债券的债项评级提高至3A级,2A+及以下债券无法入库质押。这意味着较低评级的债券流动性变差、性价比变低。业内人士表示,因为无法质押回购,流动性溢价自然也会被计算到发行成本中。这也在一定程度上推高了发行成本。

进入4月份后,在监管政策密集出台下,不少机构为调整资产负债结构,在二级市场抛售债券,使得二级市场利率上涨压力传导至一级市场,导致更多企业推迟或取消债券发行,也使得“天价发行”现象明显增加。天风证券统计显示,企业发行利率在7.5%以上的高息债在4月份明显增多,超过其他月份高息债数量的总和。

从配置方来看,机构对债券的配置力度明显减小。基金二季度末规模数据显示,债券型基金二季度的规模为1.74万亿元,相比一季度的1.99万亿元,缩水2450.78亿元,幅度达到12.32%。这显示出随着金融去杠杆,对接银行的委外资金开始出现撤退迹象,部分基金出现较大幅度的赎回。

随着监管节奏的调整、流动性状况的改善,6月份债券市场融资有所恢复,企业债券净融资额环比多2344亿元。但进入7月份以后,债市持续小幅震荡,市场分歧加大。

有分析认为,下半年货币政策将继续保持稳健基调,在上半年经济基本面向好的基础上,随着金融监管加强协调,下半年债市或继续维持震荡行情。

人民币汇率保持稳健

本报记者 张 忱

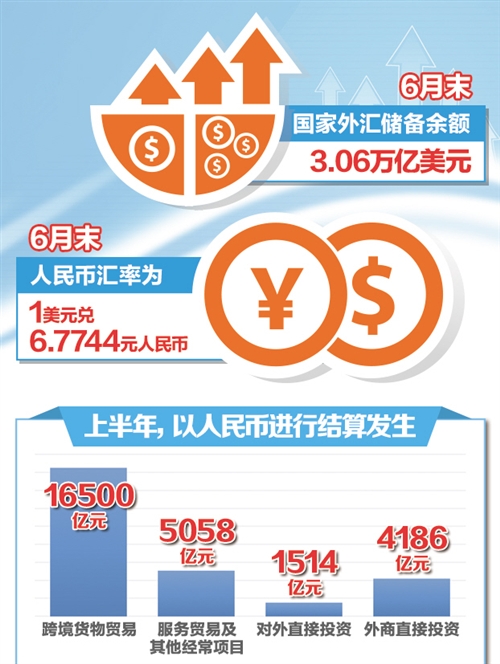

上半年,我国跨境资金流动和外汇市场供求基本平衡,人民币汇率保持稳健,并小幅升值。6月30日,中间价报6.7744,在岸人民币收盘报6.7796,较年初升值约2.5%。

从月度表现来看,人民币对美元汇率在1月份显著升值,随后的近4个月的时间里,人民币对美元汇率保持基本稳定和小幅波动。5月末至6月末,人民币对美元汇率出现了几轮强势拉升。

元旦过后,外汇市场中的购汇规模并未明显放大,美元指数连续下探,人民币汇率贬值预期有所缓和,并未延续此前连续3个月的下跌且开始反弹。整个1月份,在岸市场人民币对美元即期汇率从2016年底的6.96水平反弹至6.87水平,当月累计升值1.04%。2月份,美元指数出现明显反弹,并连续突破100和101重要关口,对人民币汇率造成了一定的贬值压力。但人民币对美元汇率在压力下并没有出现明显调整,在6.83-6.89区间波动,幅度较小。2月份累计升值0.13%,为连续第二个月上涨。3月份,美联储年内首次加息,随后美元指数不仅没有上涨,反而出现明显回落。人民币汇率当月双向波动明显,总体走势偏软,出现小幅贬值。

4月份,美元走势继续疲软,美元指数累计下跌1.44%,人民币对美元即期汇率当月微幅贬值0.08%,4月份人民币对美元汇率中间价则累计升值0.09%。5月份,美元指数弱势不改,但境内外汇市场上购汇规模没有明显下降,人民币对美元汇率中间价和即期汇率在大部分时间里延续横盘走势。5月26日,外汇市场自律机制宣布将在报价机制中加入“逆周期因子”。5月末,人民币对美元即期汇率出现快速拉升,在3天内从此前的6.89左右升至6.82附近,5月份全月则累计升值1.11%,波动幅度明显比此前3个月要大。6月初,人民币对美元即期汇率延续涨势,升至6.79水平。此后两周,人民币对美元汇率出现震荡下行;月末,在美元指数连续下行背景下,人民币即期汇率作出明显反应,出现大幅度上涨。

今年以来,人民币汇率双向浮动,趋于均衡,人民币对美元汇率略有升值,对一篮子货币汇率也保持了基本稳定。总的来看,尽管受美联储货币政策正常化节奏、特朗普政府减税政策以及其他国际政治经济事件等影响,未来美元走势还有不确定性,但国内影响人民币汇率的积极因素有望延续,经济基本面等因素将继续支持人民币在合理均衡水平上保持基本稳定。2016年10月份人民币正式加入国际货币基金组织SDR货币篮子,人民币与美元、欧元、日元、英镑共同成为国际货币基金组织认可的储备货币。随着人民币国际化进程的推进,将来会有更多的贸易和投资者使用人民币,人民币将继续保持在国际货币体系中的稳定地位。

大宗商品市场有利于“去泡沫”

本报记者 何 川

上半年,跟踪国内大宗商品价格走势的BPI指数收官828点,较年初863点下跌35点,跌幅约4%。总体来看,上半年大宗商品市场呈现先扬后抑的态势。前两月承接去年下半年的大涨模式,直至2月中旬,指数出现拐点。之后,该指数持续震荡下行,期间累计跌幅超7%。从6月上旬起,指数企稳,并于当月下旬略有翘尾。

具体来看,农产品板块的品种跌多涨少,玉米期货上半年涨幅7.38%,白糖、豆粕等大多数品种跌幅逾5%;能源化工板块涨跌互现,焦煤焦炭双双收涨,其中焦炭更是大涨逾30%,但PTA(精对苯二甲酸)、甲醇、塑料等跌幅均在10%左右;在基本金属板块方面,螺纹钢、热轧卷板、沪铜等小幅收红,但铁矿石却下跌近6%;在贵金属板块方面,沪金、沪银变化幅度不大。

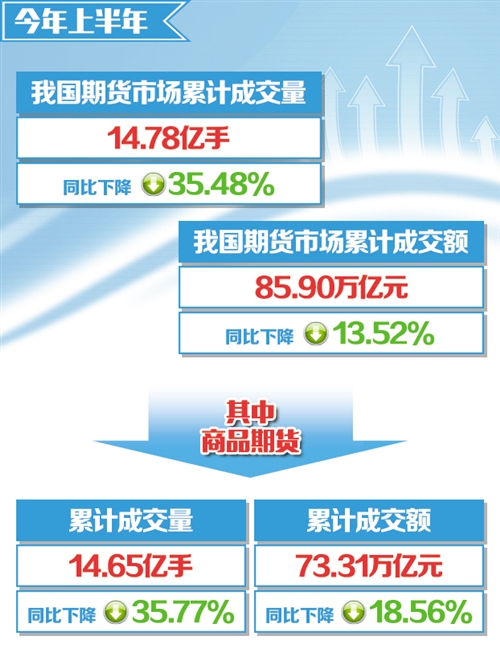

从以单边计算的成交量来看,今年上半年全国期市累计成交量约14.78亿手,累计成交额约85.90万亿元,同比分别下降35.48%和13.52%。方正中期期货研究院院长王骏认为,上半年股指期货交易限制措施初步松绑后,国内期市成交较去年上半年仍出现下滑,表明了商品期货市场成交同比萎缩明显,行情走势较为看淡。

上半年,国内大宗商品市场走势“先牛后熊”有多重原因。中国大宗商品发展研究中心秘书长刘心田表示,一是经济对市场的向心力作用。部分品种在前期大幅上涨后,与实体经济出现了某种脱节,存在一定程度的泡沫,因此市场有适度回调的需要。二是在防范金融风险的背景下,流动性状况同比也有所改变。商品价格与资金及自身供需关系密切,央行继续保持中性货币政策,市场资金面与去年比已有显著变化。

大宗商品市场整体回落也与龙头品种的转向不无关系。2016年大宗商品走强与铁矿石、原油、铜等龙头品种共同发力密切相关,三大品种带动了黑色系、能源系、有色金属系集体走强。但进入2017年后,原油因供给过剩萎靡不振,铁矿石受房地产市场调整失势,铜需求乏力致使价格冲高受挫,三大龙头几乎同时转向,带动其他大宗商品纷纷掉头。

数据显示,作为大宗商品龙头的国际原油价格从2月中旬至今跌幅达14%,进入6月份后油价跌至每桶45美元的“地板价”;铁矿石现货价格从2月份至今跌幅累计达33%,价格跌回至2016年10月份水平;铜现货同期跌幅达7%。

尽管如此,对于大宗商品市场而言,上半年的这波下行走势有利于“去泡沫”,有助于经济进一步走稳、走强,并可以为下波商品行情创造条件。刘心田对下半年商品市场行情保持谨慎乐观。