上半年新三板摘牌企业数量高达160家。在主动摘牌的企业中,绝大部分都是申请去沪深交易所IPO或者是被A股上市公司并购;还有一些企业是由于未按照规定及时披露年报、涉嫌财务造假被监管机构强制摘牌退市

今年上半年,新三板市场迎来一波“退市潮”。数据显示,上半年新三板摘牌企业数量高达160家,占历年累计摘牌企业数量近六成。那么,这些摘牌企业为何大幅增加?造成了哪些影响?未来新三板如何释放制度供给红利,留住优质企业?

扩容速度显著减缓

统计数据显示,自2016年底以来,新三板企业摘牌数量开始增多。到了今年3月份,新三板企业摘牌显著加速。今年3月份至6月份,新三板市场月均摘牌数量超过30家,3月21日共有10家新三板公司摘牌,创出上半年单日摘牌企业数量的新高。

截至6月30日,在今年摘牌的160家公司中,因转至沪深交易所上市而摘牌的有7家,分别是拓斯达、三星新材、光莆电子、新天药业、艾艾精工、佩蒂股份、凯伦建材;因收购合并退市的有6家,分别是三木智能、星城石墨、新媒诚品、金东唐、悦然心动、羿珩科技。

此外,在2016年年报披露大限结束后,有108家新三板挂牌公司未能按照规定时间披露2016年年度报告。其中,未披露年报的ST巨环、耐诺邦等18家挂牌公司于7月3日被强制退市,剩余的90家公司则暂缓摘牌。据悉,对于在6月30日前已提交了终止挂牌申请的公司,新三板将继续履行主动终止挂牌的审查程序,并将在完成审查后发布终止挂牌公告,另有少数企业涉嫌存在违规等事项,需要查实处理后再摘牌。

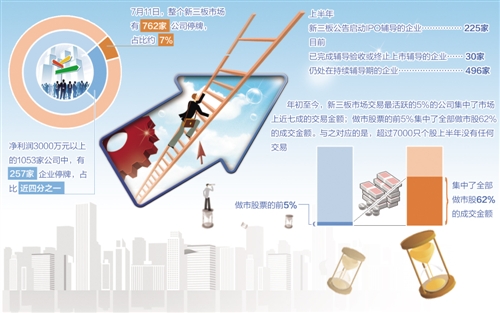

值得关注的是,除了摘牌之外,新三板还有大量连续停牌的公司。数据显示,7月11日,整个市场有762家公司停牌,占比约7%,停牌时间中值为67天。其中,净利润3000万元以上的1053家公司中,有257家企业停牌,占比近四分之一。

申万宏源证券分析师刘靖表示说,“从停牌原因来看,116家公司因IPO受理停牌,占比15%;114家公司则是拟筹划重大资产重组。整体来看,后续摘牌公司数量将进一步增加”。

从市场流动性来看,从年初至今,新三板市场交易最活跃5%的公司集中了市场上近七成的交易金额;做市股票前5%集中了全部做市股62%的成交金额。与之对应的是,超过7000只个股上半年没有任何交易,市场流动性分化、交投整体清淡可见一斑。

此外,上半年,新三板市场除了部分存量企业“退场”,增量企业数量和节奏也开始放缓。截至6月30日,新三板挂牌公司总数为11314家。上半年新增挂牌企业1153家,月均增加192家,远远低于去年全年月均424家的数量。不少业内人士认为,新三板扩容速度已显著减缓。

多重原因导致摘牌

根据目前实施的《全国中小企业股份转让系统业务规则(试行)》,挂牌公司出现下列情形之一的,新三板将终止其股票挂牌,这包括证监会核准其公开发行股票并在证券交易所上市、未在规定期限内披露定期财务报告、无主办券商督导、主动终止挂牌申请获同意、公司宣告破产等。

从上半年摘牌的160家公司情况来看,可分为主动摘牌和被动摘牌两种。东北证券新三板研究中心总监付立春表示,“在主动摘牌的企业中,绝大部分都是申请去沪深交易所IPO的或者是被A股上市公司并购的。这类挂牌公司通常质地相对良好,有能力、有信心去IPO或者是成为了被并购的标的。”

数据显示,上半年,新三板共有225家企业公告启动IPO辅导,月均新增辅导公司37.5家。其中,6月份有58家公司公告启动IPO辅导。目前已完成辅导验收或终止上市辅导的企业30家,仍处在持续辅导期的企业496家。截至6月底,共有7家新三板公司转至沪深交易所上市。

中银国际证券分析师田世欣表示,“自去年底以来,A股市场IPO审核明显提速。对于新三板中的优质企业来说,进军更成熟、更活跃的交易所市场将助力公司迈上更高的资本市场台阶”。

另外,也有不少企业公告称“因公司战略发展和下一步更深层次资本运作的需要”而退市。付立春表示,“对于一些小微企业来说,挂牌新三板后既没有二级市场的成交,又无法从市场中融到所需资金,但每年还要支付一定数额的维持挂牌费用,在公司经营不善、业绩压力加大时,选择摘牌退市也很自然”。

除了上述主动摘牌的情形之外,还有一些企业是由于未按照规定及时披露年报、涉嫌财务造假被监管机构强制摘牌退市的。据悉,在未及时披露2016年年报的108家企业中,有部分公司已经出现重大经营风险,无暇顾及公司信息披露。

以优诺股份为例,其主办券商光大证券发布公告称,因优诺股份生产经营已停滞,公司公章已被债权人控制,现已无法履行相应信息披露义务。优诺股份生产经营已停止,未及时编制2016年年报,公司无法预计披露2016年年度报告的时间。优诺股份亦无法召开2016年年度股东大会。

政策红利有待释放

可以看出,转至交易所上市、未按时披露年报等是新三板企业退市的主要原因。由此,也折射出新三板在不断强化监管的同时,亟待提供更好的制度供给、提升市场吸引力。

付立春表示,规范监管是新三板自去年以来一直延续的政策主基调。截至6月底,今年新三板已发布监管公告140条,对挂牌企业的问询函达64件,其中半数以上指向创新层公司,涉及关联交易、收购定价、财务会计、信披规范等问题。“高标准监管将会是新三板今后的常态,并朝着差异化监管不断升级。”

在业内人士看来,新三板目前面临的一些问题,比如做市商供给严重不足导致做市效率差,做市股票跌势绵延;除做市和协议转让外的其他交易方式缺位;大量私募PE机构尚无放开做市的机会;投资者参与门槛过高等,这些因素导致市场流动性匮乏、交投不够活跃,从而影响了市场的融资和定价功能,不少中小微企业难以在市场上驻足。

付立春表示,目前新三板已有1万多家挂牌企业,体量大而企业分化严重,更加需要差异化的制度安排。新三板上接交易所,下接四板市场,处于承上启下的位置。期待新三板能为优质企业提供比交易所更活跃、更具创新性的制度供给,为质地一般的企业提供接近于区域股权市场的制度供给,这样才能吸引更多的企业。

但是,从上半年新三板出台的政策来看,主要是填补了协议转让中的报价规则漏洞、筛选和正式发布第二届创新层名单,以及有关失信主体惩戒、挂牌公司信息披露问题等的问答说明等。田世欣表示说:“市场所期待的深化分层管理、集合竞价交易、降低投资者准入门槛、引入公募基金保险机构等制度红利目前尚无明确说法;去年底入选10家做市试点私募投资机构也尚未获得现场验收。总体来看,新三板的制度改革现状与市场参与方的期待之间形成了不小的落差。”

在付立春看来,交易制度创新与流动性改善相辅相成。目前做市商数量少、多样性有待完善,市场流动性不足,做市制度迫切需要进一步改进。同时,对于二级市场交易准入资格适时予以调整,特别降低个人投资者门槛,才能真正地活跃市场。此外,新三板应以基金产品到期为契机推出大宗转让平台,同时引入更多的股权投资机构,包括社保、保险资金等等。