财政部在将地方政府债券分为一般债券和专项债券的基础上,推出了特定项目专项债券,保证债券期限与项目实际相适应,债券安排的支出与具体项目一一对应,有利于投资者准确评估债券投资风险

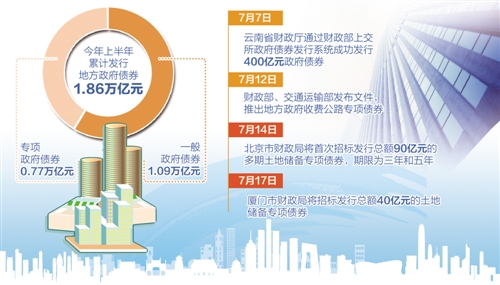

7月12日,财政部、交通运输部发布文件,推出地方政府收费公路专项债券。同日,财政部通报了湖北省依法依规问责处理个别地区违法举债问题。

从接连推出专项债券新品种,到严厉查处地方违法违规举债融资,一系列措施体现了地方债管理坚持“开前门、堵后门”并重的思路。

拓展收费公路资金渠道

政府收费公路是由县级以上人民政府作为投资主体、采用政府收取车辆通行费等方式偿还债务而建设的收费公路,主要包括高速公路和收费一级公路等,有时也被称为政府还贷公路。

财政部、交通运输部在联合发布的《地方政府收费公路专项债券管理办法(试行)》中明确,地方政府收费公路专项债券是地方政府专项债券的一个品种,是指地方政府为发展政府收费公路举借,以项目对应并纳入政府性基金预算管理的车辆通行费收入、专项收入偿还的专项债券。

据交通运输部有关负责人介绍,过去地方发展收费公路主要有两种模式,一种是由社会投资者运用BOT等经营性模式建设,另一种是由县级以上交通运输部门采用“贷款修路、收费还贷”模式建设。

截至2016年底,全国收费公路里程为17.11万公里,其中政府还贷公路里程10.05万公里。受里程增加和投资总额扩大影响,收费公路债务余额持续上升。2016年,政府还贷公路收支缺口为2150.6亿元。

随着新预算法和《国务院关于加强地方政府性债务管理的意见》的实施,地方原有各类交通融资平台的政府融资功能被取消,发行地方政府债券成为地方政府实施债务融资新建公路的唯一渠道。

“政府收费公路‘贷款修路、收费还贷’模式需要相应调整,改为政府发行专项债券方式筹措建设资金。”财政部有关负责人表示,政府收费公路有长期稳定的收益来源,有可靠的通行费和广告、服务设施收入以及政府收费公路权益转让收入作为债务偿还的来源,为及时偿付专项债券创造了更加有利的条件。

交通运输部有关负责人强调,“十三五”和“十四五”时期是我国公路加快建设成网的关键时期,收费公路建设和融资任务比较繁重。“收费公路专项债券作为政府债券,具有信用等级高、筹资数额大、融资期限长、融资成本低等优势,是收费公路发展的重要资金渠道。”该负责人说。

推行规范透明融资方式

在收费公路专项债券推出前不久,6月1日,财政部、国土资源部曾联合推出地方政府土地储备专项债券。

在土地储备专项债券推出时,多位专家就向经济日报·中国经济网记者表示,建立专项债券与项目资产、收益对应的制度符合市场规律,是发达经济体实践证明行之有效的办法,预计专项债券的品种将越来越多。

2015年1月1日起实施的新预算法,开启了地方政府债务管理的新时代。在地方政府债务管理中,一直贯穿着“开前门、堵后门”并重的思路。推出以项目对应的专项债券,就是“开前门”的一个重要举措,被认为是更加规范化、标准化、透明化的融资方式。

根据新预算法和国务院有关规定,地方债分为一般政府债券和专项政府债券。其中,没有收益的公益性事业发展确需政府举借一般债务的,由地方政府发行一般债券融资,主要以一般公共预算收入偿还;有一定收益的公益性事业发展确需政府举借专项债务的,由地方政府通过发行专项债券融资,以对应的政府性基金或专项收入偿还。

对于专项政府债券,此前的基本模式是省级政府发行后按照分配指标转贷给市县政府,发行时并没有与具体项目对应。中央财经大学中国公共财政与政策研究院院长、教授乔宝云认为,这种“捆绑式”发行方式存在几个弊端:一是不同的项目混在一起,投资者难以识别风险,二是投资者无法了解资金具体使用管理情况,难以发挥债券对地方治理的促进作用,三是不利于对债务实行科学、精细的管理。

“财政部在将地方政府债券分为一般债券和专项债券的基础上,推出了特定项目专项债券,保证债券期限与项目实际相适应,债券安排的支出与具体项目一一对应,有利于投资者准确评估债券投资风险,避免了不良的投资预期,也使债券市场更好地发挥其债券定价功能。”上海财经大学公共政策与治理研究院副院长、教授郑春荣说。

记者了解到,北京市财政局将于7月14日首次招标发行总额90亿元的多期土地储备专项债券,期限为三年和五年。厦门市财政局也将于17日招标发行总额40亿元的土地储备专项债券。

中债资信统计显示,今年上半年累计发行地方政府债券1.86万亿元,其中一般政府债券1.09万亿元,专项政府债券0.77万亿元。

郑春荣认为,上半年地方政府债券发行量虽然低于去年同期水平,但绝对量也非常大,市场总体平稳,说明市场投资者对地方政府债券的认可度较高。

对违法违规保持高压态势

在“开前门”的同时,财政部着力“堵后门”,强化地方政府债务管理,严厉查处地方政府违法违规举债融资。今年以来,财政部着力组织清理整改不规范的政府融资担保行为,加强地方政府融资平台公司管理。同时,规范政府和社会资本合作(PPP)模式运用,制止以政府购买服务名义违法违规融资,切实防范隐性政府债务风险。

“当前地方政府债务风险总体可控,但对一些地方的不规范举债融资行为要高度重视,这些行为存在一定的风险,特别是给财政承受能力带来压力,产生区域性财政金融风险的隐患。”乔宝云说。

“个别地区在国家法律法规明令禁止后继续违法违规举债,严重损害国家总体安全和风险防范效果。”财政部有关负责人强调,下一步,对涉嫌违法违规举债担保的其他地区和金融机构,待相关省级政府和监管部门依法依规处理后,财政部将及时予以通报处理结果。

“在严厉查处地方政府违法违规举债的同时,要通过深化改革遏制地方政府投资冲动,特别是对相应的行政管理、财政管理体制实行改革。同时,要加强金融市场约束,金融机构对地方违法违规举债也要承担相应的责任。”乔宝云表示。