今年以来,国家持续推进减税降费,全年减负将在1万亿元以上。4月份国务院常务会出台了6项减税政策,受到广泛关注,其中多项政策将于7月1日开始实施。

组合发力支持“双创”和减负

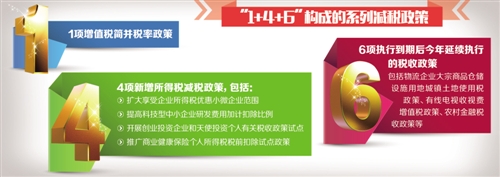

“此次推出的一揽子减税政策,有利于激发市场活力、扩大有效供给,有利于增强市场主体创新动力、提高全要素生产率。”国家税务总局所得税司司长邓勇表示,归纳起来,此次推出的6项减税政策是由“1+4+6”构成的系列减税政策。

据悉,“1”是1项增值税简并税率政策。“4”是4项新增所得税减税政策,包括扩大享受企业所得税优惠小微企业范围、提高科技型中小企业研发费用加计扣除比例、开展创业投资企业和天使投资个人有关税收政策试点、推广商业健康保险个人所得税税前扣除试点政策等。“6”是指6项执行到期后今年延续执行的税收政策,包括物流企业大宗商品仓储设施用地城镇土地使用税政策、有线电视收视费增值税政策、农村金融税收政策等。

“此次减税新政策聚焦供给侧结构性改革,是支持‘双创’以及为企业减负增效的重要举措。”邓勇表示,6项减税政策组合发力,做到了货物和劳务税、所得税、财产行为税三大类税种的全覆盖,从种类规模上看,前所未有。

邓勇介绍,6项减税政策内涵十分丰富,相关文件对许多关乎纳税人的方面作了明确说明,便于纳税人精准享受优惠。

比如,创业投资企业和天使投资个人有关税收试点政策,不仅涉及创业投资企业和天使投资个人,也涉及初创科技型企业,相关的条件设定和管理要求也作了详细规定。

“在创新创业领域,税收通过系统而有针对性的优惠政策在促进研发投入、在提升产业结构和提高全要素生产率方面发挥重要作用。”中国社科院财经战略研究院研究员张斌说。

不同的政策,申报节点和享受时点可能不一样,纳税人需高度关注。邓勇举例,小微企业享受优惠政策的时间从2017年1月1日开始,由于小微企业是按季度预缴,由于一季度预缴期已过,因此,2017年7月二季度预缴申报时,可以直接计算享受优惠。2017年一季度预缴时应享受未享受减半征税政策而多预缴的企业所得税,在以后季度应预缴的企业所得税税款中抵减。

简并税率直接惠及民生

为继续推进营改增改革,自今年7月1日起,取消13%的税率档,改革后形成17%、11%、6%三档税率结构。

当前,国际税收竞争日益激烈,不论是契合国内经济发展形势,减轻实体经济负担、保持经济稳定增长,还是应对国际减税竞争,未来一个时期,减税降负将成为我国税收政策调整的大方向。

“从国际增值税发展实践来看,为了实现增值税税收中性的目标,各国逐渐追求更为简明的增值税税制,简并税率、减少优惠、拓宽税基已经成为增值税发展的趋势和主流。”税务总局货物和劳务税司副司长林枫说。

“简并税率政策对纳税人最直接的影响就是降低税负,可以有效盘活企业的现金流,提高企业扩大再生产能力。同时,通过税负转嫁和传导机制,对消费者也会起到减负作用。”林枫表示。

张斌认为,此次简并税率有利于更好地发挥增值税公平、中性的税制优势,为让市场在资源配置中发挥决定性作用,奠定良好的税制环境。

“取消13%一档税率,税率结构简并至17%、11%、6%三档,主要考虑是,13%税率适用于农产品、图书、报刊、杂志等与民生密切相关的消费品,化肥、农药、农机等农业生产资料,以及天然气等工业生产资料,取消此档税率并下调至11%,体现了国家对农业、民生领域的税收支持。”林枫说。

税优健康险要认准“识别码”

根据新政,从今年7月1日起,商业健康保险个人所得税税前扣除试点政策将推至全国。“这次推广商业健康保险个人所得税税前扣除政策,主要是为了推动多层次医疗体系构建、进一步改善人民群众健康保障水平。”邓勇说。

政策规定从7月1日起,取得工资薪金、连续性劳务报酬的个人,以及从事个体工商户生产经营的个体工商户业主、对企事业单位承包承租经营的承包承租经营者和合伙企业的个人合伙人,这几类人群购买符合规定的商业健康保险产品,一年最多可以在个人所得税税前扣除2400元/年(200元/月)。

邓勇提示,享受商业健康保险税收优惠是有规定条件的,与现在市场上普通的商业健康保险有区别,最突出的就是这个保险在购买时会生成一个特殊的税优识别码。所以,有没有这个税优识别码就是能不能享受政策优惠的关键。

一旦购买了这个保险,要尽快把发票、保险单等凭证交给任职或支付劳务报酬的单位财务。“对采取核定征税方式的个体工商户来说,也能享受这个政策。”邓勇说。

此外,国务院决定扩大享受企业所得税优惠的小型微利企业范围,自2017年1月1日至2019年12月31日,将小型微利企业年应纳税所得额上限由30万元提高到50万元,符合这一条件的小型微利企业所得税减半计算应纳税所得额,并按20%优惠税率缴纳企业所得税。

邓勇表示,本次减半征税政策调整后,“资产总额”“从业人数”以及所从事的行业等指标符合小型微利企业标准的企业,年度应纳税所得额在30万元至50万元之间的,将成为主要受益群体。