目前,商业银行负债主要包括吸收存款、同业存放和拆入资金、卖出回购金融资产款、已发行债务证券等,其中,吸收存款在负债中占比最高。同业市场资金收紧后,在期限错配下,部分资产又尚未到期,中小银行只能被迫转向零售市场高息负债

每到季末、年中时点,资金价格总是备受市场关注。《经济日报》记者调查发现,目前5家国有大行、12家全国性股份制商业银行的存款利率保持稳定,并未出现所谓“存款战”,虽有中小银行上浮存款利率,但属个别现象,因其负债能力偏弱所致。

多位业内人士表示,随着利率市场化深入推进、商业银行定价自主性提升,存款利率差异化渐成常态。

主要银行存款利率稳定

《经济日报》记者走访发现,目前17家主要商业银行的存款利率保持稳定,并未出现大幅波动,这些银行的存款规模占全部金融行业的55%。

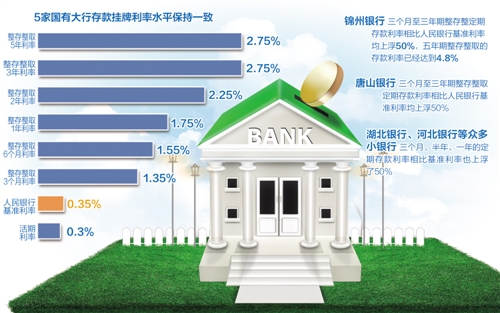

具体来看,5家国有大行存款挂牌利率水平保持一致,自2015年10月份以来没有上调。其中,活期存款利率均为0.3%,较0.35%的基准利率有所下浮;整存整取3个月、6个月、1年、2年、3年、5年期存款利率分别为1.35%、1.55%、1.75%、2.25%、2.75%、2.75%,较基准利率上浮幅度均在30%以内。

在12家全国性股份制商业银行中,部分银行的存款利率虽然比国有大行略高,但近期也没有出现大幅上调。例如,招商银行各期限存款利率水平与五大行一致;兴业银行、民生银行3个月、6个月、1年期存款利率比国有大行略高,分别为1.40%、1.65%、1.95%,2年期、3年期、5年期存款利率有所差别,兴业银行为2.70%、3.20%、3.20%,民生银行为2.35%、2.80%、2.80%。

中国银行业协会首席经济学家巴曙松表示,对于国有大行和全国性股份制商业银行而言,其负债结构稳定性强、成本可控,不需要采取高息揽储的方式来获取流动性,这为市场稳定奠定了基础。

“银行近年来一直在完善定价机制,存款利率大幅波动的情况应该会越来越少。”某国有大行北京分行相关负责人说,早些年在业内确实存在临近考核“冲时点”、拉存款的现象,但2014年监管部门出台了“存款偏离度”管理办法,要求银行增加存款稳定性管理,月末存款偏离度不得超过3%,银监会及其派出机构还会日常统计监测银行的存款波动,这些监管措施从根源上约束了存款“冲时点”行为。

中小行利率上浮较多

相比17家大型银行,中小银行利率相对高一些。当前,锦州银行三个月至三年期整存整取定期存款利率相比人民银行基准利率均上浮50%,五年期整存整取的存款利率已经达到4.8%。唐山银行三个月至三年期整存整取定期存款利率相比人民银行基准利率均上浮50%。湖北银行、河北银行等众多小银行三个月、半年、一年的定期存款利率相比基准利率也上浮了50%。

那么,如何看待个别中小型银行上调存款利率的行为?其背后的原因是什么?

目前,商业银行负债主要包括吸收存款、同业存放和拆入资金、卖出回购金融资产款、已发行债务证券等。其中,吸收存款在负债中占比最高。

“2015年下半年以来,部分中小银行借助同业理财、同业存单等批发性负债工具快速扩张,但是同业市场资金收紧后,在期限错配下,部分资产又尚未到期,中小银行只能被迫转向零售市场高息负债。”巴曙松说。

他认为,当前资金市场总体平衡,流动性局部收紧,对过去扩张过快的部分中小银行造成了压力,实际上有助于市场结构调整和风险平稳释放。

他表示,观察分析当下的存款利率变化可以发现三个特点。第一,负债能力偏弱的中小机构上调了存款利率,这属于个体性行为,并非集体性行为。第二,存款利率调整是结构性调整也非一致性调整。“部分银行上调的是中长期个人存款利率,或市场化程度更高的大额存单利率。”第三,存款利率变化属于小幅变化而非剧烈性变化。目前主要商业银行均已加入了《利率自律公约》,同时,根据中国人民银行MPA(宏观审慎评估体系)考核要求,利率定价行为必须符合市场竞争秩序要求,过度竞争将在MPA考核中“一票否决”。因此,商业银行没有动力和勇气扰乱秩序,触碰监管底线。

市场流动性可控

“随着商业银行利率定价自主性提升,精细化定价管理必将走向深化,到时我们可能会看到更具差异化的多维度存款利率报价。”民生银行研究院院长黄剑辉说,应将这视为我国利率市场化进程中的正常现象。

值得注意的是,市场目前有种误区,将银行理财与存款混淆,把近期银行理财预期收益率上升视为高息揽存。多位商业银行相关负责人表示,“理财”属于代客业务,除了保本理财,其余均是资产负债表外业务,与存款是两个概念。随着MPA考核将表外理财纳入广义信贷,其规模有可能会受到一定压缩。

那么,随着季末日益临近,金融市场是否会出现流动性紧张?银行存款利率是否会因此上浮?

交通银行首席经济学家连平表示,6月份市场流动性可能出现季节性偏紧,但在可控范围内,不会出现流动性异常紧张、市场利率飙升的情况。

他表示,货币当局资金投放力度加大,有助于缓解流动性偏紧状态。“当前政策已进入缓冲期,去杠杆监管节奏有望合理实施,央行6月6日开展MLF(中期借贷便利)操作4980亿元,释放流动性从而维稳的意图明显。”

同时,财政存款下放构成了6月份的流动性积极因素。“6份月一般是财政存款投放月,财政存款季节性投放将成为季末流动性的重要补充。”此外,资本流动总体保持弱平衡格局,外汇占款减少对流动性影响不大。