短期内银行资金成本高企,银行理财产品收益率有望继续上升。但是从长期来看,银行理财行业监管加强,资金池、期限错配、高杠杆行为将被制止,非标资产投资也将得到限制,银行理财收益率或将因此下行

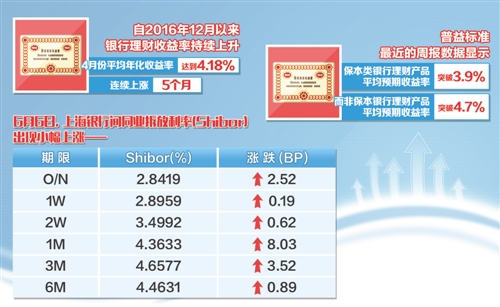

近日,多家银行拉高理财产品预期收益率,开启理财客户“抢夺赛”。普益标准最近的周报数据显示,保本类银行理财产品平均预期收益率突破3.9%,而非保本银行理财产品平均预期收益率突破4.7%,同比上涨幅度较为明显。为何收益攀升?未来走势如何?投资者又该注意什么?

受政策偏紧等因素影响

自2016年12月份以来,银行理财收益率持续上升,4月份平均年化收益率达到4.18%,连续5个月上涨。在不少业内人士看来,近期银行理财产品预期收益率持续攀升主要是受金融去杠杆和MPA(宏观审慎评估体系)考核两方面因素影响。“近期理财产品收益逐步上行与央行货币政策从宽松转向中性偏紧有较大关系。”普益标准研究员魏骥遥表示,美元加息后,外汇占款下降压力增大,央行不得不收紧流动性控制资本外流。

与此同时,挖财研究员王艺红表示,“进入6月份,年内第二次MPA考核临近,各银行只有牺牲利润来争抢资金,以保证流动性不出问题”。

记者了解到,MPA从资本和杠杆情况、资产负债表情况、流动性、定价行为、资产质量、外债风险和信贷政策执行7个方面、14个相关指标多维度评估考核金融机构。在金融去杠杆背景下,前三个方面的关注度较高。具体来看,在资本和杠杆情况中,资本充足率分数最高、重要性突出,且资本和杠杆情况有“一票否决”效力,若资本充足率不符合要求,将直接导致金融机构MPA考核不合格;在资产负债情况中,广义信贷和同业负债两个指标与同业业务密切相关;在流动性方面,流动性覆盖率(LCR)接受央行和银监会双重考核,是银行流动性风险监管的重要指标。

王艺红进一步表示,对于流动性偏紧问题,央行在5月25日表示,已关注到市场对半年末资金面存在担忧情绪,考虑到6月份影响流动性的因素较多,拟在6月上旬开展MLF操作,并择机启动28天逆回购操作,搭配好跨季资金供给,保持流动性基本稳定,以稳定市场预期。“在央行政策保持中性偏紧的情况下,6月份难免面临节点性紧张,银行理财产品的收益率在短期内会处于小幅上行区间,走势不会出现大幅调整。”

不具备长期上升条件

有观点认为,从长远来看,银行理财收益率将难以维持较高收益。融360分析师刘银平认为,近期中国银行间同业资金成本持续上涨,5月22日一年期SHIBOR首次超过一年期贷款基础利率(LPR),短期内银行资金成本仍然高企,银行理财产品的收益率有望继续上升。但是从长期来看,银行理财行业监管加强,资金池、期限错配、高杠杆行为将被制止,非标资产投资也将受到限制,银行理财收益率或将因此下行。

在魏骥遥看来,下半年理财收益走势还是与央行的态度有较大关系。“由于预计今年美元可能还会有两次加息,因此下半年货币政策宽松的可能性不大,整体理财收益较难出现大幅向下的可能。不过,在部分时间节点过后,银行理财收益可能小幅回调,如7月份等时点。”

值得注意的是,在端午假期前后出现了一些节假日专属理财产品,而此类产品的收益率均相对较高。对此,业内人士表示,这是因为今年以来银行理财产品整体收益上涨,投资者对其的关注增强,因此各类专属产品成为吸引投资者的重要手段之一,但这并不是银行理财产品收益率的常态。而且,相对日常产品,此类专属理财产品尽管收益较高,但期限通常较短。

需警惕高收益“陷阱”

尽管银行理财产品收益率节节高升,但是投资者在购买银行理财产品时还需多留一些心眼,提防一些风险。王艺红说,银行理财产品如果简单分类的话,可以分为保本类和非保本类。保本类理财产品亏损本金的风险是由银行承担,非保本类理财产品的风险则由客户承担。“有些理财产品虽然看上去收益高,但是并不保本。投资者在购买高收益理财产品时,尤其要注意这点,不要一看到高收益就被蒙蔽了双眼,银行中大多数理财产品几乎都承诺的是预期收益,最终的收益却不得而知。”

另外,投资者还需分辨产品来源。专家提醒,银行在售理财产品通常有三种来源,第一种是银行自行设计和推出的产品,由于银行具备更高的风险防控能力,投资方向多为银行间拆借、票据业务等,相对而言更具有保障性,此类产品的风险较小;第二种是银行购买的结构性理财产品,这类产品收益波动较大,尤其是在如今股市起伏较大的情况下,风险较高。第三种是代理产品,这也是投资人最应该注意和提防的。

“在银行销售的理财产品,不全是银行自己发行的,银行也会帮保险公司和基金公司等卖产品。所以,有些银行员工会铤而走险,私自与第三方理财公司达成协议,以产品高收益为诱饵,私自销售非银行自主发行的理财产品、非银行授权和签订代销协议的第三方机构理财产品。这在业内称为‘飞单’。”王艺红说,与正规的银行理财产品相比,“飞单”产品最大的特点是,承诺收益率基本上是银行正规发行、代销理财产品收益的2倍至3倍。但是,由于出售“飞单”产品一般是理财经理个人行为,银行一般不承担相关责任,一旦出现无法兑付的情况,投资者维权可谓难上加难。