日前,国际评级机构穆迪调降中国主权信用评级。5月24日,记者就中国主权信用评级有关问题采访了财政部有关负责人和专家学者。

业内人士普遍认为,穆迪采用的评级方法不恰当,在一定程度上高估了中国经济面临的困难,低估了中国深化供给侧结构性改革的成效。

评级基于“顺周期”方法不恰当

此次穆迪将中国主权评级从Aa3下调至A1,展望稳定,预计未来中国经济增速将持续放缓。

“此次穆迪下调我国主权信用评级,是基于‘顺周期’评级的不恰当方法,其关于中国实体经济债务规模将快速增长、相关改革措施难见成效、政府将继续通过刺激政策维持经济增速等观点,在一定程度上高估了中国经济面临的困难,低估了中国政府深化供给侧结构性改革和适度扩大总需求的能力。”财政部有关负责人表示。

中国人民大学经济学院副院长郑新业认为,穆迪的评级方法基于对中国财政制度,以及财政制度和经济体系之间关系的错误认识。

“此次穆迪的评级套用对西方发达国家的分析框架,缺少考虑中国作为成长型经济体以及发展社会主义市场经济的特殊性,包括财政支出特点、政府债务口径、政府债务投向等。”郑新业说。

中债资信研究总部总经理陈代娣也认为,本次调整是自去年3月穆迪将中国主权政府级别调整为负面后的延续行为,反映了穆迪对中国经济相对保守的预期,同时其在分析过程的合理性上也值得商榷。

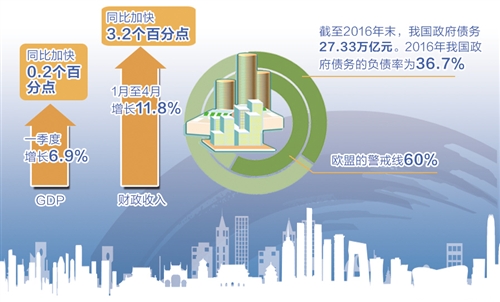

今年以来,中国经济仍然延续了去年下半年以来稳中向好的发展态势,一季度GDP增长6.9%,同比加快0.2个百分点,主要经济指标增长好于预期,经济结构持续优化。与经济运行相一致,财政收入增速仍然较高,1月至4月,全国财政收入增长11.8%,同比加快3.2个百分点,是2013年以来同期最高增速。

财政部有关负责人表示,中国经济“开门红”充分显示出供给侧结构性改革的效果正在不断显现。随着“放管服”改革等一系列重大政府措施落地见效,国企、财税、金融、价格等重点领域和关键环节改革持续深化,“一带一路”建设扎实推进,新动能培育与传统动能改造提升协同发力,中国经济有望继续保持平稳较快增长。

我国政府债务风险总体可控

穆迪在报告中指出,2018年政府直接债务将达到GDP的40%,2020年将达到45%。

对此,财政部有关负责人强调,我国《预算法》规定,发行地方政府债券是地方政府举借债务的唯一合法形式,除此以外,地方政府及其所属部门不得以任何方式举借债务。因此,目前我国政府债务范围是指中央国债、地方政府债券以及清理甄别认定截至2014年末的非政府债券形式存量政府债务,除此以外我国不存在其他任何政府直接债务。

统计显示,截至2016年末,我国地方政府债务余额15.32万亿元,地方政府债务率(债务余额/综合财力)为80.5%。加上纳入预算管理的中央国债余额12.01万亿元,两项合计,我国政府债务27.33万亿元。按照国家统计局公布的GDP初步核算数74.41万亿元计算,2016年我国政府债务的负债率(债务余额/GDP)为36.7%,低于欧盟60%的警戒线,也低于主要市场经济国家和新兴市场国家水平,风险总体可控。

财政部有关负责人表示,今后,随着我国供给侧结构性改革的不断推进,政府举债受到严格控制,政府债务规模将保持合理增长,加上我国GDP有望继续保持中高速增长,也将为地方政府债务风险防控提供根本支撑,2018年-2020年我国政府债务风险指标与2016年相比不会发生大的变化。

郑新业还认为,穆迪忽略了中国地方政府债务投向对债务风险的影响。“与很多国家政府债务投向社会福利或者政府本身开支的做法不同,我国地方政府债务主要投向基础设施建设等领域,具有一定的回报率,形成了大量与债务相对应的优质资产作为偿债保障。”郑新业说。

国有企业债务不属于政府债务

穆迪认为,除了政府直接债务,地方政府融资平台、国有企业等债务水平持续增长会增加政府或有债务。

“穆迪这一观点说明一些国际机构对我国法律制度规定缺乏必要的了解。”财政部有关负责人表示。

一方面,关于或有债务范围问题,《担保法》《预算法》已经作出明确规定。即,除经国务院批准为使用外国政府或国际经济组织贷款进行转贷外,地方政府及其所属部门不得为任何单位和个人的债务以任何方式提供担保。因此,《预算法》实施后,我国地方政府或有债务依法是指地方政府为使用外国政府或国际经济组织贷款进行转贷的担保债务,除此以外不存在任何其他或有债务。

另一方面,对于地方政府融资平台、国有企业等债务与政府债务之间的关系,我国相关法律制度也已经作出了明确规定。不论是中央国有企业还是地方国有企业(包括融资平台公司),其举借的债务依法均不属于政府债务,应由国有企业负责偿还,政府不承担偿还责任;地方政府作为出资人,在出资范围内对国有企业承担责任。

“综合上述法律规定,穆迪所谓的地方政府融资平台、国有企业等债务水平持续增长会增加政府或有债务的说法,是根本不成立的。”财政部有关负责人表示。

此外,穆迪通过自己搜集的数据分析,认为中国政府的改革措施可能会逐步实现一定程度的经济结构调整,但认为其进展会较为缓慢,无法遏制杠杆率的上升。陈代娣表示,事实上,自2016年起中国政府实施的去产能等一系列改革措施已经较好的在降低企业杠杆率方面取得成效。

“总体来看,从中国政府公布的数据显示,降低杠杆率相关政策效果正在不断显现,而穆迪在分析中并未体现中国改革取得的重要成效,同时对于其判断去杠杆成效不高的核心指标又未公布具体数值,因此其结论的可信度或存质疑。”陈代娣认为,此次调级的市场影响十分有限。

“穆迪在对中国评级中采用了不恰当评级方法,建议其有必要优化评级方法,合理改变评级角度,更多关注中国实际情况而非简单采用通用分析框架,以更好地帮助投资者作出正确判断。”郑新业说。