▲ 《分级基金业务管理指引》抬高了市场交易门槛,通过增加投教内容、完善交易方式等,旨在降低分级基金杠杆交易风险,客观上对市场流动性和产品规模造成了一定影响

▲ 由于分级A和分级B的投资者结构有所不同,分级基金“门槛”对A、B份额收益分配的影响加剧,主要体现在分级A会侵蚀分级B的收益上。对普通投资者来说,无论是投资B份额还是母基金,都需要根据自己的风险偏好量力而行

5月1日,沪深交易所在2016年11月份发布的《分级基金业务管理指引》(以下简称“指引”)正式生效。“指引”规定,申请开通分级基金相关权限的投资者须满足“申请开通权限前20个交易日日均证券类资产不低于人民币30万元”“在营业部现场以书面方式签署《分级基金投资者风险揭示书》”等条件。

分级基金投资门槛提高,使分级市场整体成交量和产品规模发生了很大变化,市场先后出现首只下折分级B、首只到期自动转型LOF的分级基金、部分分级基金成交量大幅萎缩等现象。在股市、债市等基础市场持续震荡背景下,目前除了配对转换价值之外,分级A在债性、下折收益等方面的价值比较有限,分级B场内交易价格更是涨少跌多,两个份额的场内成交额均较新规实施前呈减少态势。

针对5月份以来分级产品的流动性和规模的变化,国泰基金量化投资事业部副总监梁杏认为,分级基金新规中对于门槛和交易方式的相关规定,可能对未来市场带来三方面影响:一是影响分级基金规模,二是影响子市场流动性,三是可能会加剧分级基金A、B份额收益的不平衡性。未来,部分产品可能面临转型为普通指数基金或者清盘的命运。

不同份额均受影响

“对普通投资者来说,过去分级基金的吸引力主要体现在杠杆份额上。杠杆带有助涨助跌特性,某种程度上赌性更大,吸引部分投机资金进入。‘指引’抬高了交易门槛,通过增加投教内容、完善交易方式旨在降低分级基金杠杆交易风险,市场流动性和产品规模难免会受到一定影响。”金牛理财网分析师宫曼琳说。

方正证券统计显示,在5月2日“指引”实施首日,市场分级B成交活跃度大幅下滑,平均单位份额成交仅为前20日均值的一半,国金300B、网金B、新丝路B等分级B甚至出现零成交的尴尬局面。分级A成交活跃度基本持平,比起低值甚至有小幅回升。

第三方研究平台集思录统计显示,截至5月9日,纳入统计的138只分级基金(母基金)出现整体下折的达99只,仅有39只出现溢价。分级B份额的折溢价情况更糟,目前折价销售的分级B已达105只,其中“打折销售”前三名分别为中航军B、食品B、煤炭B基,折价率高达25.32%、17.14%、16.27%。

放到更长的时间轴看,分级基金的规模缩水更为明显。Wind资讯显示,今年2月份至3月份,分级基金总规模减少70多亿元。

收益分配影响加剧

除了对规模和流动性的影响外,分级基金的门槛还对A、B份额的收益分配机制产生一定作用,主要体现在分级A会侵蚀分级B的收益上。通俗地说,新规实施后,买卖分级A、B获得收益差别可能比原来更大。

梁杏认为,出现这一现象的主要原因,是分级A和分级B的投资者结构有所不同。分级A以机构投资者为主,分级B以散户为主。30万元门槛的新规主要是针对中小投资人,当散户没有达到开户条件或者达到了开户条件但未开户时,就只能卖出分级B而无法再买入分级B,分级B需求不足,导致分级B的卖盘比买盘重,引发母基金整体折价。

梁杏进一步解释说,大多数1:1的股票分级基金都存在一个等式:分级A价格+分级B价格=2倍母基金净值。当分级B需求不够,等式左边就会小于右边,即母基金折价。此时套利者会入场,买入分级A和分级B来合并赎回。分级A的主要持有人是机构,机构并未被新规限制,此时新增了一块因为折价套利带来分级A的额外需求,分级A的价格就会抬升,这种情况一旦持续下去,分级A的价格可能会不断被套利盘买入抬升。

但分级A对分级B收益的侵蚀并不会一直持续。回顾2016年,前三季度因为债市走好,分级A随之水涨船高,进入全面溢价时代,分级B价格曾经被压制,然而到了2016年第四季度,分级A因为债市的调整出现了下跌的情况,分级B在行情一般甚至指数下跌的情况下全面收复失地。

“分级A的内在价值除了配对转换价值之外,还有债券价值和期权价值,所以分级新规仅为分级基金提供了配对转换价值方面的支撑,分级A还受债市波动和期权价值影响,可能也会有价格波动。”梁杏说。

投资还需量力而行

新规落地之后,投资者最关心分级基金能否还继续持有?梁杏认为,目前分级基金已成高风险资产,无论是投资B份额还是母基金,都需要根据自己的风险偏好量力而行。

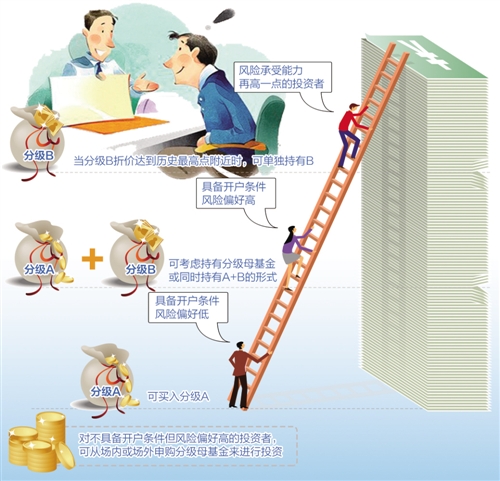

具体来看,目前可以把潜在参与分级市场的投资者按照资金量和不同风险偏好分为几类:一是具备开户条件且风险偏好高的,二是具备开户条件但是风险偏好低的,三是不具备开户条件但风险偏好高的,四是不具备开户条件但是风险偏好低的。

对于具备开户条件且风险偏好高的投资者,可以考虑持有看好行业的分级母基金或同时持有A+B的形式,来避免分级A侵蚀分级B收益情况,但要注意母基金本身的波动是否在承受范围内;风险承受能力再高一点的投资者,当分级B折价到达历史最高点附近时,也可单独持有B,相当于具备一定安全边际,但仍需冒指数波动风险及基金下折的风险;对不具备开户条件但风险偏好高的投资者,可从场内或场外申购分级母基金来实行行业投资,不分拆母基金份额或者买入子份额,是不用开户的;具备开户条件但是风险偏好低的投资者,可买入分级A,具体也要看市场走势。

“近期需要特别警惕市场回调带来的基金下折风险。”济安金信基金评价中心主任王群航表示,根据基金合同,当分级基金B净值低于某一数值时(目前大部分股票型分级基金的下折数值是0.25元),将触发分级基金向下不定期折算。在下折中,母基金持有人的资产总额不会改变。但A份额和B份额持有人账户中的相应资产将改变。

比如,下折时,分级B的净值由低于0.25元调整至1元,其份额则对应折算为原先的四分之一。如果下折前分级B的净值为0.20元,假设当天收盘价为0.4元,投资者持有10万份分级B,那么实际账户资金显示为4万元。下折后,分级B净值提高到1元,投资者实际账户余额将仅有2万元。