2016年,随着经济环境逐渐回暖和银行风控能力增强,上市银行不良贷款率基本稳定。各家银行主动压缩产能过剩行业贷款,继续打好资产质量“保卫战”和不良资产化解“攻坚战”,在有效化解风险的同时,支持新兴产业等领域贷款投放

随着上市银行2016年年报陆续披露,其资产质量走势,尤其是不良贷款余额、不良贷款率变化备受关注。

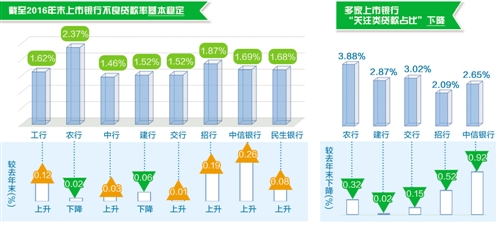

数据显示,五大国有银行不良贷款率基本稳定。截至2016年末,工商银行、农业银行、中国银行、建设银行、交通银行不良贷款率分别为1.62%、2.37%、1.46%、1.52%和1.52%,分别较去年末上升0.12个百分点、下降0.02个百分点、上升0.03个百分点、下降0.06个百分点、上升0.01个百分点。

此外,股份制商业银行不良贷款率也基本保持平稳。招商银行、中信银行、民生银行不良贷款率分别为1.87%、1.69%、1.68%,分别较去年末上升0.19、0.26、0.08个百分点。

值得注意的是,多家上市银行“关注类贷款占比”出现下降,这意味着不良贷款潜在生成压力减小,释放出资产质量向好的趋势。

制造采矿成不良高发区

上市银行年报显示,2016年不良贷款仍集中在公司信贷业务上,个人信贷资产质量良好并保持平稳。从行业分布看,制造业、采矿业、批发零售业是不良贷款高发区。

以工行和农行为例,工行的不良贷款集中在制造业、批发零售业,不良贷款率分别为4.29%、9.28%;农行则集中在采矿业、制造业和批发零售业,不良贷款率分别为5.77%、6.29%、15.62%。

“批发和零售业不良贷款增加有以下几个原因。”工行相关负责人表示,一是商贸市场供需结构未有实质性改善,二是商品流通和进出口贸易规模延续下行走势,三是社会消费品零售总额逐年下降,四是电商平台冲击传统零售业,从而造成批发和零售企业贷款违约增加。

上述负责人表示,制造业不良贷款则主要受行业产能过剩、市场有效需求不足等因素影响,部分制造业企业经营困难、资金紧张导致贷款违约。

“招行不良贷款增量的52%集中在西部地区,这和该地区以煤矿、钢铁、有色金融行业为主相关,由于企业产能过剩,经营困难,不良贷款率有所上升。”招行相关负责人说。

为此,多家银行逐步压缩上述行业贷款。招行2016年年报显示,该行公司信贷的不良贷款增量70%集中在制造业、采矿业,该行持续优化资产结构,对上述两个行业贷款总额压缩11.15%。其中,制造业贷款额从3321.47亿元减少至2974.42亿元,降幅为10.45%;采矿业从583.08亿元减少至494.79亿元,降幅达15.14%。

资产质量向好趋势显现

值得注意的是,多家上市银行“关注类贷款占比”出现下降。其中,农行为3.88%,较去年末下降0.32个百分点;建行为2.87%,下降0.02个百分点;交行为3.02%,下降0.15个百分点;招行为2.09%,下降0.52个百分点;中信银行为2.65%,下降0.92个百分点。

“从招行情况看,不良贷款余额、不良贷款率同比增幅大幅减少,关注类贷款余额、贷款率双降,逾期贷款余额、贷款率双降,资产质量趋稳向好,拐点可期。”招行副行长王良说。

此外,工行董事长易会满也表示,从指标改善、整体经济环境回暖、银行风控能力增强等多角度看,经过持续努力,资产质量根本性改观为期不会太远。

他认为,判断银行信贷资产质量应“四看”。第一“看环境”。我国经济从去年四季度以来整体企稳回暖,这是总体判断。“从工行的贷款需求、贷款投放和资金面看,我们觉得经济企稳回暖的基础是牢固的,趋势是看好的。”易会满说,经济决定金融,在这样的大环境下,工行资产质量的外部环境比前两年有所改善。

第二“看指标”。以工行为例,贷款劣变率同比下降,不良额、不良率增速同比放缓,拨备覆盖率较四季度环比上升。

第三“看管理”。易会满介绍,工行2013年实行了新老贷款划断,在此之后的新增贷款标准更高。“新增贷款至今不到4年时间内共增加8万亿元,经严格管理,不良率只有0.9%。”

第四“看实力”。他表示,目前工行已有2900亿元的拨备资源,前3年一共拿出1700亿元拨备处置了5000亿元的不良贷款,今年准备拿650亿元拨备处理2000亿元的不良贷款。

不良处置要“早活优”

尽管多家银行表示,对资产质量走势有信心,但也同时强调应继续打好资产质量“保卫战”和不良资产化解“攻坚战”,统筹谋划、分类管控,优化不良资产处置组合。

“资产质量是银行发展的生命线。”中行首席风险官潘岳汉表示,应抓住“早”“活”“优”三个字来化解风险。

所谓“早”,是指应及早发现、及时化解,有效把握时间窗口,从而降低信贷成本,缓解资产质量压力。

年报显示,2016年全年中行累计化解公司逾期“非不良贷款”1523亿元,强化了风险识别的主动性和前瞻性;2016年全年累计化解不良资产1289亿元,比上年多化解245亿元。

所谓“活”,是指针对不良资产化解工作,要优化不良资产处置组合。从传统渠道看,狠抓不良资产现金清收,加大不良资产核销力度;从新渠道看,积极开展资产证券化,运用批量转让的方式处置,进而达到有效化解风险的目的。

年报显示,招行2016年全年共处置不良贷款501.73亿元,其中,清收92.77亿元,常规核销286.13亿元,折价转让43.63亿元,不良资产证券化59.15亿元,通过重组、上迁、抵债、减免等其他方式处置20.05亿元。

所谓“优”,是指要持续优化资产结构,优先支持新兴产业、民生消费、节能环保等领域的贷款投放,及时退出产能过剩、高风险低价值客户和“僵尸企业”,优化客群结构、信贷资产结构。

“就不良贷款可承受度来说,我们一直在加大计量,把被动不良改为主动,采取积极措施,通过造血来解决和消化历史遗留问题。”中信银行行长孙德顺说。