受投资收益同比大幅减少和传统险准备金折现率假设变动等因素影响,2016年上市险企净利润明显下滑。不过,年报也显示2016年大型保险公司依然在潜心转型,并调整业务结构,多元化布局等方面已取得明显成效。同时,各大险企也在谋划多元化的金融产业布局,主要方向都与银行、金融支付有关

截至3月30日,A股四大上市保险公司,另加在香港上市的中国人保,均已公布2016年年报。至此,国内大型保险公司2016年业绩状况全然清晰可见。

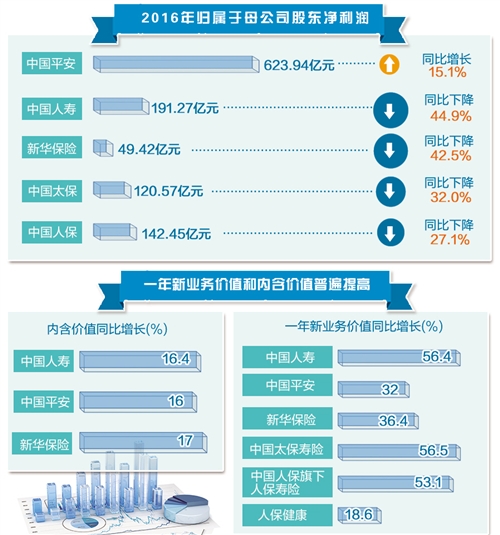

净利润明显下滑

2016年上市类保险公司年报中最不如意的要算净利润的大幅下滑。

从年报数据看,除了中国平安净利润保持继续上涨势头,2016年净利润为723.68亿元,同比增长11.0%;归属于母公司股东净利润为人民币623.94亿元,同比增长15.1%,其余几家的净利润均出现不同程度下滑。中国人寿2016年归属于母公司股东净利润191.27亿元,同比下降44.9%;新华保险的同一数据为49.42亿元,同比下降42.5%;中国太保和中国人保2016年实现归母净利润120.57亿元和142.45亿元,同比分别下降32.0%和27.1%。

对于2016年净利润同比大幅下降的原因,几家公司的解释也都如出一辙,即投资收益同比大幅减少和传统险准备金折现率假设变动。

这与行业的整体趋势一致。保监会数据显示,2016年保险业投资收益率为5.66%,2014年和2015年分别是6.30%和7.56%。

2016年资本市场的波动让保险公司净利润缩水不少。特别是寿险公司,因为主要依靠利差来赚取收益。“保险公司根据预期投资收益水平对产品定价,即先获得保费收入后再作资产配置。但是,当投资收益远低于预期水平,且资产端的收益率变化又无法在负债端得到及时调整时,就会形成利差损。”普华永道中国风险管理咨询合伙人周瑾说。

结构转型显示后劲

从年报可以看出,2016年大型保险公司依然在潜心转型,包括调整业务结构,多元化布局等,并已取得明显成效。

从年报看,三大数据比较亮眼。一是一年新业务价值和内含价值普遍提高。中国人寿2016年的内含价值达到6520.57亿元,同比增长16.4%;一年新业务价值达到493.11亿元,同比增长56.4%,增速创2005年以来新高;中国平安一年新业务价值508亿元,同比增长32%。内含价值总额达到6377亿元,增长16%;新华保险内含价值增长17%,达到1294.5亿元,一年新业务价值达到104.5亿元,增长36.4%;中国太保寿险一年新业务价值也达到190.41亿元,同比增长56.5%;中国人保旗下的人保寿险一年新业务价值同比增长53.1%;人保健康一年新业务价值同比增长18.6%。

国信证券王继林认为:“随着监管层对投资型险企监管空前严格,以及市场投资环境的趋势性压力,国内保险业的分化已经实质性展开。无论寿险还是财险,依靠投资收益覆盖成本赚取价差的资产驱动策略面临越来越大的不确定性,在行业分化格局中处于被动局面。参照世界保险行业经验,能持续获得低成本资金优势的险企将持续跑赢行业,对寿险而言意味着要有较高的新业务价值率。”

二是保费增长势头良好,而且长期保障业务有明显提升。以中国人寿为例,截至去年12月31日,总资产达到26969.51亿元,较2015年底增长10.2%;实现保险业务收入4304.98亿元,同比增长18.3%,同时实现已赚保费4262.30亿元,同比增长17.6%。

“这是我们坚持价值导向,大力推动长期期交业务和保障型业务发展的结果。”中国人寿保险股份有限公司总裁林岱仁如是说。

其他公司的保费收入也相当不错。如中国太保2016年保险业务收入2340.18亿元,同比增长15.1%;实现营收2670亿元,同比增长8.01%。据了解,中国太保在2011年启动“以客户需求为导向”的战略转型后,其新单价值率逐年攀升,太保寿险5年的战略转型可谓成效卓越。

三是核心偿付能力充足率提高,退保率稳中趋降。新华保险2016年末公司核心偿付能力充足率为259.74%,与2015年末相比上升11.2个百分点,综合偿付能力充足率为281.30%,与上年末相比上升0.34个百分点。

中国太保财险综合偿付能力充足率为296%,与2015年末相比上升11个百分点。平安证券缴文超说:“中国太保寿险、产险偿付能力充足率均远满足保监会的监管要求,在市场整体偿付能力下降的趋势下,公司偿付能力能够保持稳中有升,表现出公司整体风控情况良好。”

积极布局多元发展

可以说,这几家上市公司的发展方向就是保险行业的风向标。从2016年的年报可以看到,大型保险公司都在谋划多元化的金融产业布局,主要方向都与银行、金融支付有关。

最先实行多元金融产业布局的中国平安自然最早收获。2016年,在平安银行利润保持稳定的同时,中国平安发力互联网金融业务,其利润由2015年亏损16.37亿元,转为盈利53.51亿元,成为集团新利润增长点之一。陆金所控股整合“三所一惠”,全面布局财富管理、机构间交易和消费金融领域。全年零售端交易额15351.63亿元,期末零售端资产管理规模4383.79亿元,活跃投资用户数740万,机构端交易规模41999.25亿元。其他还有平安好医生,已完成A轮5亿美元融资,估值达30亿美元。金融壹账通累计用户规模1.85亿,较年初增长78.0%。

中国人保作为华夏银行的第二大股东,也正在加强与华夏银行在业务渠道、客户资源等方面的互动合作。去年10月份成立的人保金融服务有限公司,将重点放在了筹建普惠金融和汽车金融子公司上。

中国人寿则纳入了广发银行,银保合作日益深入,其对2016年保费收入的贡献不小。中国人寿副总裁赵立军还表示,2017年将不断改善投资配置。他特别提到,目前中国人寿在海外已经和一些知名投资机构合作,并储备了一些项目,投资效果比较理想。