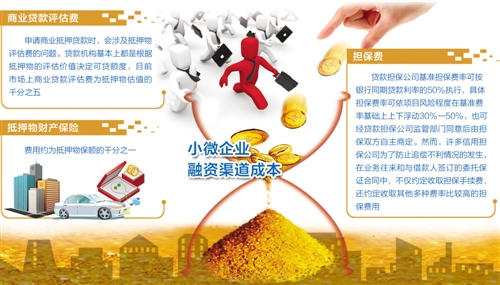

中间环节费用是抬升企业融资成本的因素之一,由于贷款评估费、担保费、贷款配套保险费等贷款中间环节水分较高,抬高了小微企业融资综合成本。通过与银行分担评估费用,加大与政策性担保机构合作力度,减少部分配套保险费,可以有效降低小微企业融资成本

中间环节费用是抬升企业融资成本的因素之一,对小微企业影响更甚。去年8月份,国务院印发《降低实体经济企业成本工作方案》,在“有效降低企业融资成本”部分提出,要完善信贷资金向实体经济融通机制,合理降低融资中间环节费用占企业融资成本比重。

经过半年探索,目前降费进展如何?哪些费用可以降?怎么降?《经济日报》记者发现,小微企业融资中间环节费用主要包括三类:抵质押评估费、担保费、贷款配套保险费。其中,部分抵质押评估费可以由银行来承担;担保费则可通过与政策性担保机构合作来降低;部分贷款配套保险费可以取消。

谁来承担“抵质押评估费”

作为担保方式之一,抵押、质押担保在业内十分普遍,当企业无法偿还资金时,银行可按合同约定对抵质押物处置变现,覆盖风险损失。由此,抵质押物价值评估成为银行授信审批的重要一环。

“长期以来,抵质押评估费都是由借贷企业来承担。”北京市一家经营纸张批发的小企业主说,以房屋抵押评估为例,评估公司通常按笔数收取费用,每笔均价在500元—600元之间。“我和妻子名下共两处房产,转贷6次,抵押物评估费累计3500元。”

那么,抵质押评估费应该由谁来承担?对此,银行和企业有不同的说法。

“评估费由企业承担的逻辑是,企业是评估的受益人,因为评估结果是通用的,可以在多家银行使用。”某股份制银行小企业部人士表示,相比之下,抵押登记费应由银行来承担,因为银行是抵押登记的受益人。

企业则认为,监管层应鼓励银行在商业可持续的前提下承担抵质押评估费,以减轻小微企业负担。

据了解,浙江银行业已经开始探索由银行主动承担小微企业抵质押评估费。

“目前有两种方式,一是小微企业到银行合作的评估公司评估,费用由银行结算,且不纳入贷款利率定价;另一种是小微企业自主联系评估公司,先支付费用,然后凭发票向银行报销。”浙江银监局相关负责人说。

记者发现,为了降低评估成本,部分银行选择了APP智能评估模式。民生银行浙江金华分行2016年引进深圳世联土地房地产评估有限公司,将其作为小微金融业务房地产主评机构,评估费用由该分行全额承担。

“担保费”如何降低

在信贷融资领域,融资担保机构被形象地称作“放大器”,其设立的初衷,是当抵押物不足的企业从银行贷款时为其提供担保增信,分散原本由银行一方承担的风险。

但在发展过程中,部分融资担保机构,尤其是民营资本担保机构出现了保费、保证金过高等问题,有的还需企业提供“反担保”,即企业要再找一些抵押物来作为给担保公司的担保。

“非政策性担保机构的收费比较高,保证金通常是贷款总额的10%—20%,保费则是3%—4%,甚至更高。”山东某机械制造厂财务负责人为记者算了一笔账,若办理一年期流动资金贷款500万元,企业需要交保证金50万元到100万元、保费15万元到20万元。“如果企业能按期还款,担保公司会把保证金退给企业,但保费就是实实在在的支出了。”

为了缓解这一状况,国务院曾下发《关于促进融资担保行业加快发展的意见》,提出大力发展政府支持的融资担保机构,此类机构淡化盈利目的,降低担保费,定位于“保本微利”。

在此背景下,加大与政策性担保机构合作力度成为银行降低小微企业担保费的有效途径。

交通银行浙江新昌支行负责人表示,该行选择与当地的一家政策性担保公司——兴财投资担保有限公司合作,该担保公司的费率为1.2%,非政策性担保公司费率则为2.5%—3%,100万元贷款一年可节省1.3万元至1.8万元。

浙江银监局统计数据显示,金华、绍兴两地银行业2016年全年累计办理小微企业政策性担保贷款497户、8.11亿元,同比增加53户、2.23亿元,为小微企业节省担保费约2800万元。

“配套保险费”能否取消

“出于风险考虑,发放小微企业贷款时,有的银行会要求企业配套办理人身意外险和抵质押物财产险,尤其是针对木材等易燃易毁抵押物。”某城商行小企业部负责人说,一般情况下银行会指定合作的保险公司。

他介绍,根据企业的资信和经营状况,银行也可将上述两个保险调整为“自选动作”,即企业自愿办理,不做强制安排。

“从实践看,部分配套保险费可以取消,如果风险较大必须投保,银行一方面可有针对性地下调保额,一方面可与合作的保险机构协商,批量化降低相关保费费率。”浙江银监局相关负责人说。

位于绍兴市柯桥区的万里加油站有限公司主营零售汽油、柴油、润滑油,目前已把自身的商业厂房抵押给了工行浙江绍兴分行。该公司负责人介绍,总共从银行贷款1300万元,抵押物的土地面积为2091平方米,建筑面积为531.44平方米,评估价值为1900万元。

“根据银行的信贷政策,我们需要对抵押物投财产保险,保险金额为1430万元,保费约为14300元。”该负责人说,但经过协商,最终保费降至500元,节省了13800元支出,这让他较为满意。

保费是如何降下来的呢?原来,经过实地勘察后银行发现,企业抵押物主要以土地为主,房屋仅占小部分,在政策允许范围内,可让企业仅对房屋部分投保,投保额为50万元,保费500元。

浙江银监局统计数据显示,截至2016年12月末,金华、绍兴两地取消财产险的银行达21家,取消小微企业主人身意外险的银行机构已达55家。