《新型农业经营主体发展指数调查(二期)报告》调研数据表明,大部分新型农业经营主体已经与农户建立起了利益联结机制,在农户带动、金融支持、技术支持、信息支持、公共物品供给、就业带动、标准化生产、三产融合、涉农业务收入方面开始发挥作用。三类新型农业经营主体中,辐射带动能力最强的是农业产业化龙头企业,其次是农民专业合作社,再次是家庭农场。影响新型农业经营主体辐射带动能力的主要因素是地理位置、人力资本、社会资本和经营规模。

新型农业经营主体发展指数调查对象为全国所有新型农业经营主体,即农民专业合作社、家庭农场、专业大户以及农业产业化龙头企业。前两期调查样本涵盖全国26个省(自治区、直辖市),调查最终获得的有效样本为2615个,其中包括1009个农民专业合作社样本,1287个家庭农场、专业大户样本,319个农业产业化龙头企业样本。

对农户的辐射带动作用

新型农业经营主体已经显现出了一定的农户辐射带动作用,但是带动力度还存在较大提升空间。调研数据显示,大部分新型农业经营主体与农户建立起了利益联结机制,对农户有所带动,平均而言,样本中新型农业经营主体带动农户的中位数为5户,其中平均一个农民专业合作社带动农户的中位数为8户,一个家庭农场平均带动农户的中位数为1.67户,一个农业产业化龙头企业平均带动农户的中位数为33.33户。但是,总体而言,带动规模相对较小,新型农业经营主体总体带动了全国8%左右的农户。

横向来看,三类新型农业经营主体的农户带动规模存在巨大差异,农民专业合作社的带动作用最强,家庭农场带动作用最弱。数据显示,由于单个家庭农场农户带动能力较弱,平均一个家庭农场带动农户仅为7.48户,比农业产业化龙头企业带动农户总体规模少64.47%,比农民专业合作社带动的农户总体规模少85.83%。同类新型农业经营主体中,单个主体带动能力与其人力资本状况、信息基础设施状况、社会资本状况、经营规模密切相关。一般而言,人力资本状况越好、信息基础设施状况越好、社会资本状况越好、经营规模越大,单个带动能力就越强。

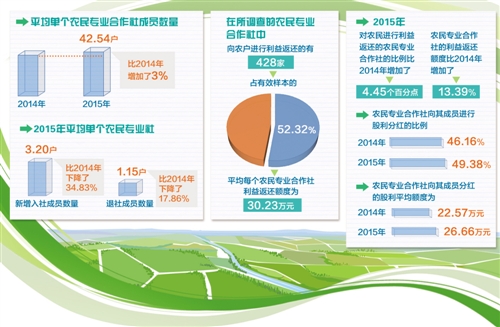

纵向来看,新型农业经营主体的农户带动规模呈上升趋势,但增幅有下降趋势。2015年平均单个农民专业合作社成员数量为42.54户,比2014年增加了 3%。通过进一步对比可以发现,2015年平均单个农民专业社新增入社成员数量和退社成员数量分别为3.20户和1.15户,分别比2014年下降34.83%和17.86%。综合新增入社成员数量和退社成员数量,2015年平均单个农民专业合作社净增成员数量为2.05,增幅比2014年下降了37.5%。上述结果说明,在宏观经济下行压力下,新型农业经营主体农户带动能力的发展趋势虽然总体上仍是趋好的,但是经济下行已经对农民专业合作社农户带动能力的增幅产生了十分明显的影响,应引起重视。

新型农业经营主体对农户有利益返还,返还额度有上升趋势,对农户增收具有较强的促进作用。三类新型农业经营主体中与农户利益联结最为紧密的是农民专业合作社。股利分红和二次返利是农民专业合作社向农户利益返还的两种重要形式。

调查结果表明,有相当一部分新型农业经营主体对农户给予利益返还,并且返还金额相当可观。在所调查的农民专业合作社中,向农户返还利益的有428家,占有效样本的52.32%,平均每个农民专业合作社利益返还额度为30.23万元。由此可以进一步计算出,平均每个农民专业合作社为其每户成员返还利益的额度为0.71万元。按照每户3.14人的规模计算,合作社成员从农民专业合作社得到的人均收入为0.23万元。根据国家统计局《2015年国民经济和社会发展统计公报》,2015年全国农村居民的人均可支配收入为1.14万元。因此,农民专业合作社对其成员利益返还的额度占到了农村居民人均可支配收入的19.85%。由此可以看出,农民专业合作社的利益返还额度是比较大的,对于农民增收具有重要的促进作用。

其次,农民专业合作社对农民的利益返还呈逐年上升趋势。2015年对农民返还利益的农民专业合作社的比例比2014年增加了4.45个百分点,同时2015年农民专业合作社的利益返还额度比2014年增加了13.39%。

再者,相对于二次返利,股利分红是农民专业合作社主要的利益返还机制。2014年和2015年农民专业合作社向其成员实行股利分红的比例为46.16%和49.38%,而同期农民专业合作社向其成员进行二次返利的比例仅为16.89%和18.20%;2014年和2015年农民专业合作社向其成员分红的股利平均额度为22.57万元和26.66万元,同期农民专业合作社向其成员所返还的二次返利平均额度仅为4.30万元和4.60万元。

金融支持以农资赊销为主

新型农业经营主体具有较强的信息和资源优势,因此其兴起有可能成为化解农村金融问题的一把新钥匙。

调查结果显示,在所调查的新型农业经营主体中,有532家新型农业经营主体对农户给予过借贷帮助,占有效样本的21%。其中,提供直接借贷的新型农业经营主体占比约为15.80%。相比于正规金融机构,这一比例相对更高。相关数据显示,2010年5家国有银行的农户贷款比例仅为11.22%,农村商业银行农户贷款比例仅为7.24%。这说明,在金融借贷方面,农户与新型农业经营主体交易成功的比例略大于农户与正规金融机构交易成功的比例。

此外,除了直接借贷,与正规金融相比,新型农业经营主体在促进农村金融发展方面还有一个重要作用——借贷担保,有16.62%的新型农业经营主体为农户提供过信贷担保。这一功能的出现可以促进农户与正规金融机构借贷的交易达成。

但是,由于自身资金规模的限制,新型农业经营主体的金融支持力度还十分微弱。以家庭农场为例,2015年家庭农场平均提供贷款的金额为3.08万元,按照全国家庭农场总量为87.7万个计算,家庭农场可为农户提供约270亿元贷款额度,这一贷款额度远远不能满足农户的金融需求。中国人民银行发布的《2016年上半年金融机构贷款投向统计报告》数据显示,2016年6月末,本外币农村(县及县以下)贷款余额22.26万亿元,农户贷款余额6.67万亿元,农业贷款余额3.69万亿元。分别为2015年家庭农场贷款总额的824.44倍、247.04倍和136.67倍。考虑到正规金融机构的贷款规模还远不能满足农户的贷款需求,由此可以推断,新型农业经营主体所提供的贷款规模相对于农户的资金缺口更是杯水车薪。

金融支持方式以农资赊销为主。调查数据显示,在为农户提供过金融支持的农户中,有191家向农户赊销农资,占有效样本的44%;有100家为农户预付定金,占有效样本的23%;有111家向农户提供贷款,占有效样本的25%;有132家为农户贷款提供担保,占有效样本的30%;有119家建立内部资金互助,占有效样本的27%。由此可以认为,农民专业合作社使用最多的金融支持方式依次为向农户赊销农资、为农户贷款提供担保、建立内部资金互助机制、直接贷款、为农户预付定金。对于农业产业化龙头企业而言,为农户购买农资也是其金融支持的主要形式。在所调查的农业产业化龙头企业中,为农户提供统购农业生产资料服务的有141家,占有效样本的50%,比提供借贷帮助的比例高出20个百分点。

成为农业技术推广重要渠道

农业技术推广是提高农业生产率,推动农业现代化的关键。由于具有更强的抵御新技术应用风险的能力,因此新型农业经营主体往往是新技术应用的“第一个吃螃蟹者”。同时,新型农业经营主体与农户形成紧密的利益联结机制,这样新型农业经营主体很有可能成为一个重要的农业技术推广渠道。为此,2012年8月31日审议通过的《中华人民共和国农业技术推广法》指出,“国家鼓励农场、林场、牧场、渔场面向社会开展农业技术推广服务,同时鼓励和支持农民专业合作社、涉农企业,采取多种形式,为农民应用先进农业技术提供有关的技术服务”。

调查显示,新型农业经营主体已经成为农户科技知识培训、农业技术推广过程中一股十分重要的力量。一部分新型农业经营主体不但扮演了农业技术推广的角色,同时其所构建的农业技术推广网络涵盖了全国农户的1/3之多。在所调查的新型农业经营主体中,向农户提供农业科技知识培训的一共有972家,占有效样本的38.00%。

推动农业信息化作用有限

推进“互联网+现代农业”发展是同步推进工业化、信息化、城镇化、农业现代化的重要任务,也是推动农业供给侧结构性改革、解决新常态背景下的“三农”问题的重大举措。新型农业经营主体独有的组织优势以及与农户紧密的利益联结方式使其成为了政府、市场和农户之间连接的重要载体和途径,对于推进农业信息化至关重要。

调查显示,有相当一部分新型农业经营主体对信息发布较为重视,担负起了信息发布的职责,对外免费发布信息。但是总体而言,其信息所覆盖的农户规模还比较小,发布信息的更新频率较低。在所调查的新型农业经营主体中,向农户发布信息的一共有694家,占有效样本的27.00%。

在有信息发布的新型农业经营主体中,认为信息发布比较重要和非常重要的所占比重达到75%之多;但是总体而言,目前新型农业经营主体所发布信息的更新频率还比较低。信息更新频率为“一年不到1次”或“一年几次”的新型农业经营主体所占比重为53.54%,这说明大部分新型农业经营主体发布信息的频率是比较低的。

新型农业经营主体发布的信息主要为金融供给类、生产经营类和疫病疫情类信息。在向农户提供了信息支持的新型农业经营主体中,有约3/5新型农业经营主体发布信息的主要内容为金融供给类信息,约1/2新型农业经营主体发布信息的主要内容为生产经营类信息,约2/5新型农业经营主体发布信息的主要内容为疫病疫情类信息。相对而言,市场供求类信息发布得较少,只有约15%的新型农业经营主体发布市场信息。在实行了信息发布机制的新型农业经营主体中,有86.18%的新型农业经营主体免费发布信息;在收费的新型农业经营主体中,对组织成员予以优惠的占比也不是很高。