由经济日报社中国经济趋势研究院、国家统计局中国经济景气监测中心、中国社科院数量经济与技术经济研究所共同编制的2016年四季度中经产业景气指数近日发布。中经产业景气指数所采集的行业涵盖了工业领域的代表性行业,具体包括装备制造、煤炭、石油、电力、钢铁、有色金属、化工、IT设备制造、医药、服装、文体娱乐用品以及工业总体——

随着我国进入经济新常态,增速换挡、结构调整、动力转换相互交织,经济发展环境更加复杂。2016年,面对多方面的困难和压力,宏观经济政策坚持以供给侧结构性改革为主线,适度扩大总需求,着力实现稳增长与调结构的平衡,经济稳中向好的趋势更为突出。

内在支撑愈发明显

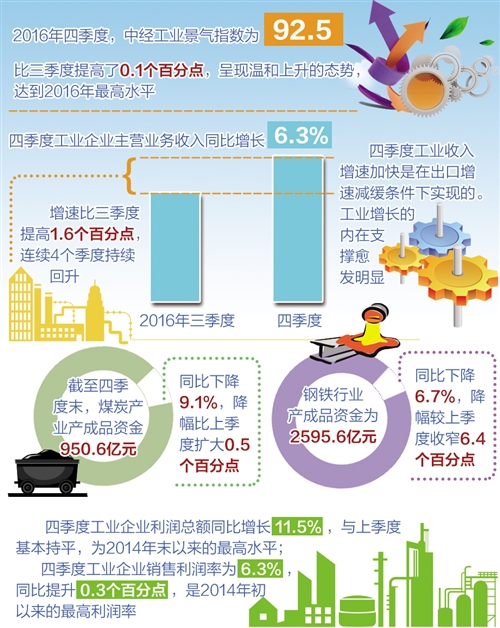

2016年四季度,中经工业景气指数为92.5,比三季度提高了0.1个百分点,呈现温和上升的态势,达到2016年最高水平。经初步季节调整,四季度工业企业主营业务收入同比增长6.3%,增速比三季度提高1.6个百分点,连续4个季度持续回升。最新数据显示,2016年最后三个月中国制造业采购经理指数分别为51.2、51.7和51.4,均处于扩张区间,整体为年内最高水平。

四季度工业收入增速加快是在出口增速减缓条件下实现的,四季度工业企业出口交货值同比仅增长0.1%,增速环比下降2.4个百分点,工业增长的内在支撑愈发明显。另一方面,剔除随机因素之后,中经工业景气指数比未剔除随机因素的指数值低2.1点,两者之差比上季度略扩大0.1点,进一步说明相关政策在稳定工业发展中发挥了积极作用。

在工业增速趋稳的同时,继续延续动能转换趋势。经初步季节调整,四季度装备制造业生产合成指数为109.3,较上季度提高0.3点,比全部工业平均水平高出3.3个百分点,实现连续4个季度上升;医药行业工业增加值同比增长10.8%,增速连续3个季度上升,在工业大类中位居前列;IT设备行业工业增加值同比增长9.6%,增速虽略有回落,但比全部工业平均增速高3.6个百分点。

工业去库存成效显著

2016年,资源类产品价格出现了反弹,去产能压力逐渐增大,有关部门采取积极措施,全力推进去产能工作。经初步季节调整,四季度原煤产量为8.7亿吨,同比下降9.5%,2016年以来降幅首次收窄,比上季度收窄12.5个百分点,但仍延续了下降态势。

受价格持续回升的影响,钢铁、有色金属行业产量有所增加。经初步季节调整,四季度全国粗钢产量为2.1亿吨,同比增长4.8%,增速较上季度上升0.9个百分点;十种有色金属产量为1354.7万吨,同比增长2.8%,增速比上季度回升1.5个百分点。尽管产量有所恢复,但钢铁和有色金属行业固定资产投资则继续下降。经初步季节调整,四季度钢铁行业固定资产投资总额1134.8亿元,同比下降5.1%,降幅较上季度扩大2.0个百分点;四季度有色金属行业固定资产投资总额为1647.3亿元,同比下降6.4%,降幅比上季度有所收窄,然而2016年中3个季度投资下降,行业投资意愿整体走弱。此外,经初步季节调整,四季度电力行业固定资产投资总额为2741亿元,同比下降0.2%。据国家能源局发布的数据,2016年1月至11月份,全国主要发电企业电源工程完成投资2689亿元,比上年同期下降12.7%。其中,火电完成投资928亿元,同比下降5.3%。

需要关注的是,煤炭行业固定资产投资自2014年二季度以来首次出现了单季同比上升。经初步季节调整,2016年四季度煤炭产业固定资产投资总额为1048亿元,由上季度同比下降33.1%转为同比增长0.9%。这一方面与基数效应有关,另一方面也体现了行业经营状况有所好转,去产能面临挑战。

经初步季节调整,截至四季度末,工业企业产成品资金同比增长0.5%,实现由降转增;扣除价格因素,实际库存增速比上季度加快0.9个百分点;产成品资金与主营业务收入增速剪刀差由扩大转为收窄,较上季度收窄0.5个百分点。这表明,就工业整体而言,在销售增长持续回升带动下,库存短周期底部或已形成。

另一方面,重点行业延续去库存进程。经初步季节调整,截至四季度末,煤炭产业产成品资金为950.6亿元,同比下降9.1%,降幅比上季度扩大0.5个百分点;钢铁行业产成品资金为2595.6亿元,同比下降6.7%,降幅较上季度收窄6.4个百分点,但考虑钢材价格大幅上涨,钢铁行业去库存态势依然延续;有色金属行业产成品资金为1934.8亿元,同比下降4.0%,连续4个季度呈现同比下降态势,降幅比上季度收窄6.6个百分点;化工产业产成品资金为2763.4亿元,同比下降3.2%,已连续3个季度同比下降,且降幅持续扩大;IT设备行业产成品资金为3091.0亿元,同比下降2.1%,降幅比上季度扩大0.8个百分点。

经济效益全面好转

伴随供给侧结构性改革的深化,改革的综合效益逐步显现。经初步季节调整,四季度工业企业利润总额同比增长11.5%,与上季度基本持平,为2014年末以来的最高水平;四季度工业企业销售利润率为6.3%,同比提升0.3个百分点,是2014年初以来的最高利润率。在工业利润的快速增长中,资源类行业利润恢复性增长发挥了重要作用。经初步季节调整,2016年四季度,煤炭产业实现利润798.4亿元,比上季度增加548.4亿元,同比增长3.7倍,煤炭产业销售利润率为11.3%,为近4年以来的最高水平;有色金属行业利润总额为775.8亿元,同比增长41.5%,有色金属行业销售利润率为4.7%,比上年同期提高1.1个百分点;钢铁行业利润总额为387.7亿元,同比增长5.5倍,钢铁行业销售利润率为2.3%,比上年同期上升1.9个百分点;石油产业利润总额为1125.8亿元,而上季度为亏损4.5亿元,石油和天然气开采业实现扭亏转盈,石油加工炼焦及核燃料加工业利润总额为1118.0亿元,同比增长近2倍。

产品价格上涨是相关行业经营状况好转的重要原因,尽管价格调整受多方面因素影响,但去产能、去库存发挥了积极作用。2016年10月至12月份,延续3月份以来持续上涨的走势,工业生产者出厂价格环比分别上涨0.7%、1.5%和1.6%,涨幅持续上升;同比分别上涨1.2%、3.3%和5.5%,扭转了连续54个月同比下跌的走势,且涨幅持续加大。

工业品价格快速上涨主要与煤炭、石油、钢铁、有色等资源性产品价格上涨并带动下游产品价格回升有关。经初步季节调整,2016年四季度,煤炭产业生产者出厂价格同比上涨28.6%,扭转连续4年持续下跌走势,连续7个月环比上涨,9至11月份环比上涨5.4%、9.8%和10.3%;石油产业生产者出厂价格总水平同比止跌回升,上涨8.5%,9月至11月份,石油和天然气开采业价格分别环比上涨4%、3.1%和2.8%;钢铁行业产品出厂价格同比上涨22.2%,连续3个季度同比上涨,9月至11月份价格环比涨幅分别为1.5%、0.8%和6.1%;有色金属行业出厂价格同比上涨12.7%,连续4个季度呈现回升态势,为2012年以来单季度最大涨幅,10月至11月份,有色金属冶炼及压延加工业出厂价格环比涨幅分别为1.5%、5.0%和2.4%。

同时,降成本政策也发挥了积极作用。根据国家统计局相关数据,2016年1月至10月份,规模以上工业企业每百元主营收入中的成本为85.85元,较前三季度下降0.02元;1月至11月份,规模以上工业企业每百元主营收入中的成本为85.76元,较1至10月份下降0.09元,比2015年同期下降0.21元。

在价格等因素的作用下,资源类行业整体状况明显改善。2016年四季度,中经煤炭产业预警指数比上季度上升14.8点,在连续2个季度大幅回升后,回到了正常的“绿灯区”运行;中经钢铁产业预警指数连续3个季度在“绿灯”区运行;中经石油产业预警指数比上季度上升16点,连续8个季度在“浅蓝灯区”及“蓝灯区”运行后,首次回升至“绿灯区”下临界线运行。但需要说明的是,在“绿灯区”运行仅代表了行业状况的相对变化,并不代表行业的绝对水平,资源类行业产能过剩的局面并没有改变,与我国资源环境以及能源结构调整的要求仍存在较大差距。根据中央经济工作会议部署,2017年供给侧结构性改革将进一步深化。