保险机构虚构中介业务套取费用问题由来已久。监管部门一直积极查处,但却收效甚微。一方面,这是因为此类行为与正常代理业务很难区分,查处难度较大,处罚力度较轻;另一方面,不少保险公司存在“法不责众”侥幸心理,导致虚构中介业务成为保险行业顽疾

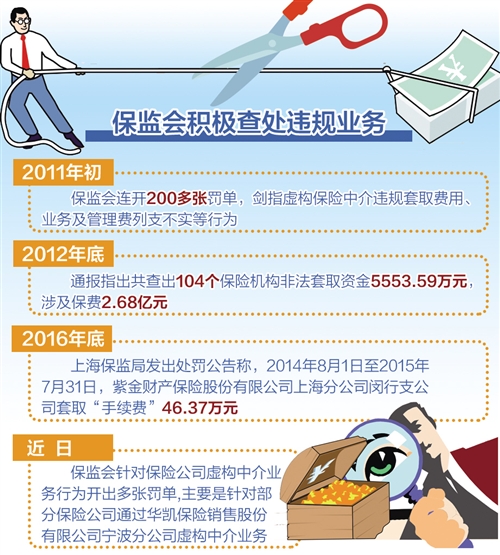

近日,保监会针对保险公司虚构中介业务行为开出多张罚单。公告显示,2015年1月份至2016年6月份,泰山财险宁波分公司通过华凯保险销售股份有限公司宁波分公司虚构中介业务,套取费用271.95万元;浙商财险宁波中心支公司通过华凯保险销售股份有限公司宁波分公司虚构中介业务,套取费用77.02万元;都邦财险宁波分公司通过华凯保险销售股份有限公司宁波分公司虚构中介业务,套取费用58.27万元。对此,保监会宁波监管局给予当事机构责令改正、警告、罚款等处分。

不少业内人士指出,“如此大规模通过同一家中介公司套取费用,说明部分保险公司到了有恃无恐的境地”。

“屡查屡犯”由来已久

冰冻三尺,非一日之寒。保险机构虚构中介业务套取费用问题由来已久,保险公司在中介业务上玩“猫儿腻”曾屡被查处。

2011年初,保监会连开200多张罚单,剑指虚构保险中介违规套取费用、业务及管理费列支不实等行为。其中,保监会四川监管局对中国平安财险一支公司因利用保险代理人虚构保险中介违规套取费用、业务及管理费列支不真实等行为,作出罚款30万元的处罚。2012年底,保监会网站公布了“关于2012年保险公司中介业务违法行为查处情况的通报”,通报指出共查出104个保险机构非法套取资金5553.59万元,涉及保费2.68亿元。

2016年底,上海保监局发出处罚公告称,2014年8月1日至2015年7月31日,紫金财产保险股份有限公司上海分公司闵行支公司将支公司保费共计223.95万元的直接业务,经上海智莺保险代理有限公司虚挂为中介业务,套取“手续费”46.37万元。

其实,早在2009年2月份,保监会就发布了《关于进一步遏制保险公司通过虚开中介发票非法套取资金行为的通知》,遏制保险公司通过虚开中介发票非法套取资金行为。同年,保监会还下发《保险公司中介业务违法违规行为处罚办法(征求意见稿)》。

“尽管监管部门一直积极查处,但却始终收效甚微。”对外经济贸易大学保险学院教授王国军表示,一方面,是因为此类行为与正常代理业务很难区分,查处难度较大,处罚力度较轻;另一方面,不少保险公司存在“法不责众”侥幸心理,导致虚构中介业务成为保险行业顽疾。

“虚构交易”蕴含利益

保险公司又是如何虚构中介业务从而“套取费用”呢?《经济日报》记者多方打探得知,其最常用的手段是:第一,虚列保费来支取手续费,通过将直销业务虚挂中介渠道、编制虚假营销人力、虚列业务及管理费等方式套取费用;第二,中介渠道弄虚作假,利用保险中介机构通过虚挂应收保费、虚开中介发票、虚假批改或注销保单、虚假理赔等方式套取费用;第三,违规销售,委托未取得合法资格的机构或个人违规从事保险销售活动。

其中,寿险公司将直销银保产品虚挂中介机构套取手续费,甚至虚列保单及保险业务;产险公司则是虚列营销员,虚挂兼业、专业中介。以人身险为例,按照规定保险公司工作人员签一张保单没有佣金,但如果是保险中介机构签订保单,就可获得一笔不菲的佣金。因此,一旦将保险公司工作人员的销售业绩转移到中介机构名下,便能拿到这笔佣金。

“双方利益互补是屡查屡犯的主要原因。保险公司想要通过中介渠道获取更多业务,就必须维护与中介渠道的业务合作关系。中介机构则需要保险公司支付的手续费来维系运营。”某大型股份有限公司相关负责人说。此外,保费规模一直是保险公司业绩考核的重要指标,这也一定程度造成分支机构为扩大保费规模不惜违规操作。

上述负责人还向记者坦言,一些保险公司还与保险中介联手作弊,增加了监管难度。“保险公司把所谓‘佣金’支付给中介机构后,中介机构将提取的现金汇总转入保险公司账外‘小金库’,双方再进行分成。”

监管强化与机构创新并进

王国军认为,“保险公司通过中介机构‘套取费用’的行业顽疾之所以一直未解,是因为中介机构没有发挥出它在市场中该有的作用。也就是说,目前国内保险中介机构和保险公司营销部门几乎没有差异。”

“眼下需要解决的是,理顺中介机构和险企关系,让中介机构真正发挥帮助客户定制保险产品,同时也为保险公司创造需求的功能。”王国军告诉记者。

“未来,保险中介和保险公司应该明确定位,让中介机构发挥直接接触客户的优势,详细了解客户需求,向客户提供最适合的保单,承担更多产品销售和理赔服务。”北京工商大学保险研究中心主任王绪谨表示,保险公司则要根据客户需求,开发出更加满足市场需求的创新产品。

保监会也一直在强化对中介的监管。2016年10月份,保监会在此前一系列规范文件的基础上,又印发《关于做好保险专业中介业务许可工作的通知》。《通知》从股东出资自有真实合法、注册资本实施托管、职业责任保险足额有效、商业模式合理可行、公司治理完善到位、风险测试符合要求6个方面,对保险专业中介业务许可申请的审查提出一系列要求,切实保证保险中介市场健康稳定发展。

保监会相关负责人也表示,会继续深入开展保险公司中介业务的专项检查,重点查处保险公司利用中介业务和中介渠道弄虚作假、虚增成本、非法套取资金等问题,并在处罚力度上依据相关法律法规采取更加有力的处罚措施。保险公司若继续铤而走险“暗箱操作”恐将面临更加严格的处罚。