眼下,部分上市公司再融资过程中存在一些问题,突出表现在部分上市公司过度融资,融资结构不合理,募集资金使用随意性大、效益不高等。对此,证监会明确了严格再融资审核标准和条件,旨在解决非公开发行与其他融资方式失衡的结构性问题

进入2017年,A股表现出弱势震荡态势,市场对上市公司再融资等问题关注度明显提升。

再融资属于上市公司正常的融资行为。从去年至今,A股再融资规模不断扩大,但同时部分上市公司频打“擦边球”,致使再融资规模与质量失衡,增大了市场风险系数。业内人士建议,监管需要对症下药,保护投资者合法权益,维护市场平衡。

再融资规模庞大

再融资是上市公司通过定向增发、配股、发行可转换债券或优先股等方式在证券市场上开展直接融资。

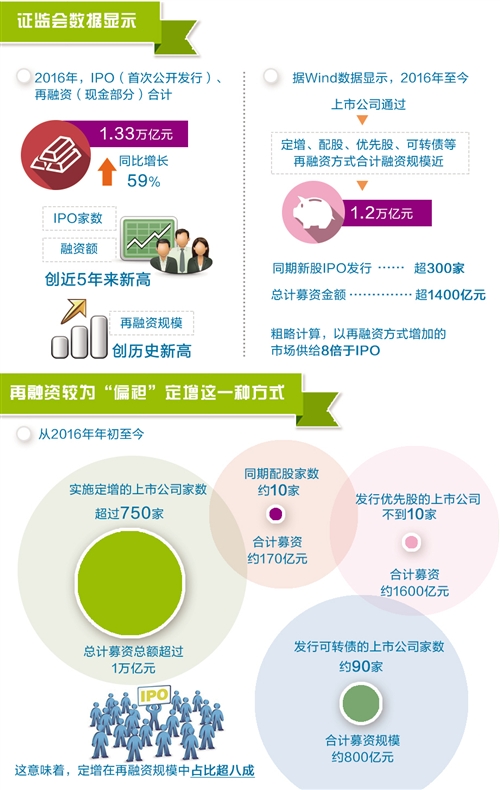

证监会数据显示,2016年,IPO(首次公开发行)、再融资(现金部分)合计1.33万亿元,同比增长59%,IPO家数和融资额创近5年来新高,再融资规模也创历史新高。据Wind数据显示,从2016年至今,上市公司通过定增、配股、优先股、可转债等再融资方式合计融资规模近1.2万亿元,同期新股IPO发行超300家,总计募资金额超1400亿元。粗略计算,以再融资方式增加的市场供给8倍于IPO。

不过,再融资较为“偏袒”定增这一种方式。从2016年年初至目前,实施定增的上市公司超过750家,总计募资总额超过1万亿元;同期实行配股的公司约10家,合计募资约170亿元;发行优先股的上市公司不到10家,合计募资约1600亿元;发行可转债的上市公司约90家,合计募资规模约800亿元,定增在再融资规模中占比超八成。

针对近期市场对上市公司再融资等问题的高度关注,证监会新闻发言人张晓军表示,上市公司再融资等是涉及市场体制机制规制的重要基础性制度,关系到资本市场服务实体经济功能的发挥,也关系到上市公司的股权结构和公司治理,还关系到投资者特别是中小投资者合法权益的保护。证监会将深入推进依法监管、从严监管、全面监管,维护市场“三公”秩序,切实保护投资者特别是中小投资者合法权益。

资金使用问题频发

不可否认,在上市公司再融资过程中存在一些问题,突出表现在部分上市公司过度融资,融资结构不合理,募集资金使用随意性大、效益不高等。

平安证券投行部执行总经理钟建春在接受《经济日报》记者采访时表示,目前市场所担忧的资金分流压力较大,主要源于再融资整体规模很大,以及后续解禁减持的忧虑。上市公司再融资结构不合理,以定向增发为主要单一形式,且天量的定增成为巨额集资模式,最终很可能由股民买单。同时,再融资对发行主体要求较低,透明度不足。例如,定增并没有太多财务上的硬性指标要求,监管层对上市公司公开增发新股要求最近3个会计年度加权平均净资产收益率平均不低于6%;再如,定增还显露出过度融资以及机构间利益勾兑等问题。

募集资金使用随意性大、效益不高,这主要源于不少上市公司没有将再融资用于发展公司实业和提升自身竞争力,而是用于购买银行理财产品和还贷还债。北京岳成律师事务所合伙人岳屾山认为,优化资源配置、融资、定价功能是资本市场的三大主要基本功能。就融资功能来说,将融资资金用于购买银行理财产品和还贷还债,显然与资本市场直接融资的功能有些不符。

从2016年1月份至今,沪深两市上市公司合计发布了超2.7万条理财公告,部分上市公司购买理财产品的金额甚至超过百亿元。举例来看,罗莱生活2016年发布定增方案,拟募资12亿元用于相关项目建设;去年11月份,罗莱生活披露,公司拟投入1亿元闲置自有资金购买两款理财产品。不少上市公司也收到了监管层的问询和质疑。例如新钢股份收到的反馈意见就指出,2016年3月末,申请人其他流动资产中包含16亿元银行理财产品和26.53亿元结构性存款,请申请人说明本次发行募集资金是否变相用于理财投资。

同样,定增还贷还款屡见不鲜。例如,天富能源发布非公开发行A股股票预案,拟募资25亿元,在扣除相关发行费用后,拟全部用于偿还银行贷款以及短期融资券、到期公司债券和融资租赁款。业内人士表示,天富能源资产负债率近几年来呈逐年上升趋势,2015年底的资产负债率是72.68%,较2013年底增加了12.21%,远高于同行业上市公司2015年58.83%的平均水平。

多措并举对症下药

如何更好地解决再融资存在的诸多问题,维护市场稳定、保护投资者合法权益?张晓军表示,下一步,证监会还将采取措施限制上市公司频繁融资或单次融资金额过大,健全上市公司募集资金使用现场检查制度,督促保荐机构对在审上市公司再融资项目实行复核。现行再融资制度从2006年开始实施,至今已逾十年,有必要对实施情况和效果作出评估,予以优化调整。总体考虑是严格再融资审核标准和条件,解决非公开发行与其他融资方式失衡的结构性问题,发展可转债和优先股品种,抑制上市公司过度融资行为。

“面对巨额再融资给市场带来的冲击,建议监管层着重考虑资本市场承受能力和上市公司融资需求,适当提高门槛标准并放缓再融资节奏步伐,减缓再融资解禁后的减持压力。与此同时,及时公开披露现期和未来一段时期市场再融资状况,对定增等再融资行为实行合理预判和规范引导。”国开证券研究部副总经理杜征征建议,要对上市公司通过再融资偿还贷款、补充流动性资金加以限制,加大再融资收紧力度,同时对跨界再融资、虚拟产业定增严格把关,努力把融资资金引导到发展助力实体经济层面上去。

“要对再融资可能存在的利益输送加大监管和审查力度。”钟建春直言,部分上市公司将定增捆绑高送转,并发布利好消息,存在故意抬高股价以达到大股东减持的目的。如果再融资后以超高溢价并购标的,也可能存在关联交易等非法行为,对这两种典型的利益输送形式应该严加查处。

北京师范大学公司治理与企业发展研究中心主任高明华教授表示,从上市公司角度,虽然将募资用于理财并没有触碰法律禁区,但其在“挤破头”定增后,并未将融资用于发展自身主业,存在“不务正业”之嫌。应该把通过定增等再融资募集的资金更多地用于产业转型升级和提升主营业务竞争力方面,有效降低企业的经营风险。

“可转换债券具有债权性、股权性、可转换性,是一种可在特定时间以及特定条件下可转换为普通股票的特殊企业债券;对于普通股而言,优先股在利润分红及剩余财产分配方面有优先的权利。除了发行定增外,可优先发展可转债和优先股品种,调节改善定增与其他融资方式失衡的问题。”杜征征说。