2016年,中国保险行业发展迅速,对经济“助推器”和社会“稳定器”作用日益显现。但是,在公司治理、保险产品和资金运用三个关键领域还存在不小的风险,亟须落实“保险姓保”的政策理念,加快行业改革,提升服务水平

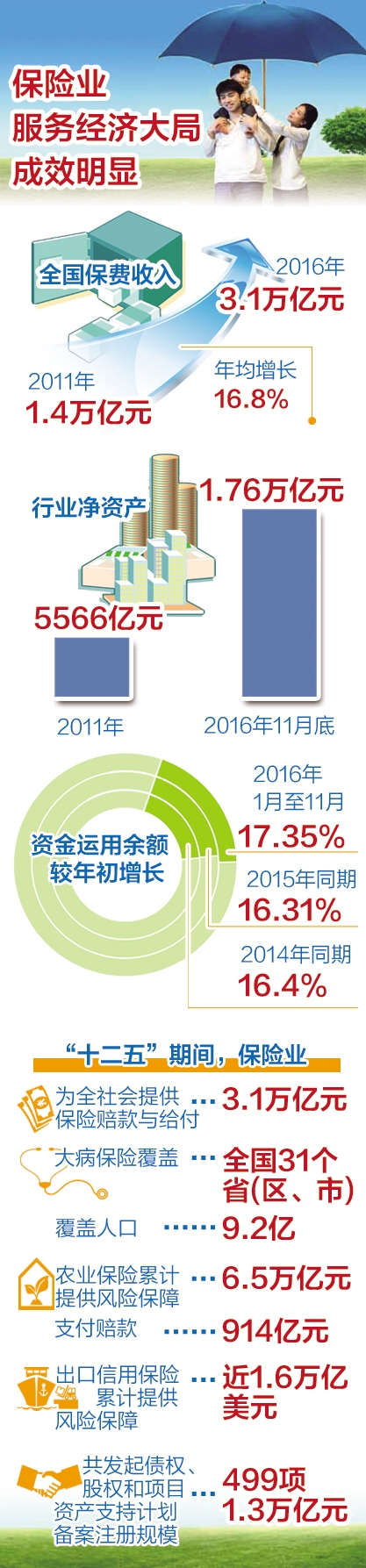

刚刚过去的一年,保险业交出了一份亮眼的业绩单。据中国保监会最新公布的数据,全国保费收入从2011年的1.4万亿元增长到2016年的3.1万亿元,年均增长16.8%;行业净资产从2011年的5566亿元增加到2016年11月底的1.76万亿元。

飞速发展,让保险业风光无限。不过值得关注的是,随着社会经济对保障需求的不断升级,如何在控制好风险的前提下,以最快速度充盈行业能量,为社会经济提供大功率的保障,正成为现在和未来保险业必须解决好的重大问题。

对此,中国保监会主席项俊波在新近召开的2017年全国保险监管工作会议上给出了确切答案,即始终坚持“保险业姓保、保监会姓监”,坚持推进供给侧结构性改革,充分发挥保险保障功能,服务经济社会发展全局。

“保险姓保”进一步强化

所谓“保险姓保”即立足主业,回归本位,其中至少包含三层含义,即充分发挥保险分担风险和补偿损失的保障功能,成为国家发展的稳定器;真正成为人民群众健康生活的重要支撑,是人民生活的保障器;在“脱虚向实”中成为实体经济的助推器。

2016年的保险业一直在践行这一理念。以大病健康保险最新数据为例,2016年,大病保险已覆盖城乡居民9.66亿人,累计超过800万人直接受益,患者实际报销比例在基本医保的基础上普遍提高了10个至15个百分点,整体报销比例达到70%。

监管方面,仅2016年下半年以来,为规范保险业务发展,落实“保险姓保”的政策理念,保监会连续发布《关于强化人身保险产品监管工作的通知》《关于进一步完善人身保险精算制度有关事项的通知》等多项规章,从服务经济大局和保护消费者利益出发,对险企风险控制、产品账户管理、保障水平、结算利率等多方面进行严格监管。

对外经济贸易大学保险学院教授王国军认为,保监会密集出台的监管政策,强化保险回归风险保障的本质,有助于规范险企健康发展。

就目前看,全行业已进入一个服务国家治理体系和治理能力现代化的新格局,个人税收优惠型健康保险、巨灾保险工作持续推进,大病保险全面铺开,农业保险覆盖面不断扩大,责任保险产品体系日益健全。保险业对经济“助推器”和社会“稳定器”作用日益显现。

资金运用管理趋严

2016年是保险资金风头正健的一年。据保监会最新数据,2016年1月至11月份,资金运用余额131189.16亿元,较年初增长17.35%,其中股票和证券投资基金18852.32亿元,占比14.37%;而2015年和2014年同期的这一数据分别是16.31%和16.4%,其中股票和证券投资基金占比的数据分别为14.07%和10.68%,持续增长的趋势明显。

数据还显示,保险资金不仅是资本市场上最重要的机构投资者,而且在支持实体经济方面,保险资金的体量也在增大。2016年1月至11月份,保险资金的其他投资项目为45769.17亿元,占比34.89%,2015年其他投资30186.25亿元,占比为27.81%。提升了7.08个百分点。

越来越大的保险资金运用量使保险资金能够进入多个市场的多种投资领域。这些投资领域和投资方式可能是保险资金此前没有涉足,或者没有大量涉足的,比如资本市场上通过举牌而持有上市公司股权。这在客观上也提升了对投资规范的要求。

据了解,仅从2016年11月到12月份的一个月时间内,保监会就密集出台了“加大保险机构投资能力监管力度 提升保险资金运用内控管理水平”、《关于规范中短存续期人身保险产品有关事项的通知》《关于进一步完善人身保险精算制度有关事项的通知》和《关于强化人身保险产品监管工作的通知》等多项通知和规定。在2017年保险监管工作会议上,资金运用更是被作为今年三个重点监管领域之一。

“把防控风险放到更加重要的位置,重点围绕公司治理、保险产品和资金运用三个关键领域,下决心处置潜在风险点。对于触碰风险红线的,要坚持露头就打,出手要快、下手要狠,确保把风险消灭在萌芽状态;对于形成风险隐患的,要增强同风险赛跑的意识,跑在风险前面,瞄准要害、果断处置,确保不发生系统性风险。”项俊波如是定调。

事实上,在2016年12月13日保监会召开的专题会议上,保监会就表明态度,保险资金运用必须把握审慎稳健、服务主业,要求投资标的应当以固定收益类产品为主、股权等非固定收益类产品为辅;股权投资应当以财务投资为主、战略投资为辅;少量的战略投资应当以参股为主。

与此同时,“将明确保险公司重大股票投资新增部分资金,应使用自有资金,不得使用保险资金。”保监会副主席陈文辉在接受媒体采访时说,保监会还计划将权益类资产占保险公司总资产比例从40%下调至30%,将单一股票投资占保险公司总资产比例从10%下调至5%。

继续提升服务水平

毋庸置疑,保险业快速发展为经济社会提供了良好的保险服务。公开信息显示,“十二五”期间,保险业为全社会提供保险赔款与给付3.1万亿元,较好地发挥了经济补偿和社会风险管理作用。大病保险覆盖全国31个省(区、市),覆盖人口达9.2亿。农业保险累计为10.4亿户次农户提供风险保障6.5万亿元,向1.2亿户次农户支付赔款914亿元。出口信用保险累计提供风险保障近1.6万亿美元,有力地促进了外向型经济发展。保险业共发起债权、股权和项目资产支持计划499项,合计备案注册规模1.3万亿元。

保险行业的改革也在逐步深化。“寿险产品费率市场化经过两年多的发展目前基本到位,商业车险费率市场化改革去年也全面铺开,还有‘偿二代’的推进,以及从严从实的监管举措,都在稳步有序推进。”首都经贸大学保险系教授庹国柱总结说。

2017年是实施“十三五”规划承上启下的重要一年,也是实现保险强国建设目标的关键一年。针对保险行业和保险监管目前存在的一些突出问题,保监会在2017年监管会上定下的方略是:从服务脱贫攻坚、服务实体经济、服务社会治理体系建设三个方面入手,将保险从立足全局、融入全局、服务全局推向新的高度。