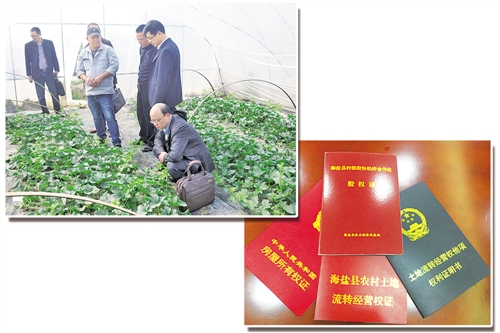

左图 2016年11月,中国人民银行海盐县支行有关负责人与海盐农信联社负责人等走访海盐县百合美家庭农场,通过现场调研为该农场主发放农地经营权抵押贷款200万元。杨兰宝摄

右图 随着“三权”抵押的推进,农民手上有了这4张证,农村“沉睡资产”被有效盘活,农民增收致富又有了新的途径。本报记者 陈果静摄

阅读提示

“三农”融资难、银行不敢贷一直是农村金融环境的真实写照。

作为我国农村金融体制改革的重要一步,各地逐步探索将农村的“三权”——农村承包土地经营权、农民住房财产权和林权作为抵押物,解决“三农”融资问题。尤其是农村“两权抵押”(农村承包土地经营权和农民住房财产权抵押)贷款试点推行以来,农村的“沉睡资产”正在被有效盘活。

在政策支持下,浙江“三权”抵押贷款创新的步伐已经走在前头,逐步形成了林权抵押的“丽水模式”、农地抵押的“海盐模式”等,缓解了“三农”融资难题。

确权,农民有了抵押物

“三农”融资难,难在缺乏有效抵押物。如何将农民手中的农村承包土地经营权、农民住房财产权和林权盘活,是解决“三农”融资问题的关键。

要盘活农民手中的“沉睡资产”,第一件事就是给农民“发证”,为农房、农地及林权确权。这件看似简单的工作,在开展初期却并不容易。

以丽水的实践为例,地处浙江省西南部的丽水市,90%以上地域为山地丘陵,林地是当地农民手上最重要的资产。早在2006年,丽水便开始了林权抵押贷款的探索。

虽然在上世纪80年代,丽水已经给大多数农户的林地确权颁证。但由于平时用不上,林权证早就“压箱底儿”了。中国人民银行丽水市中心支行行长孔祖根回忆,林权抵押贷款推广之初,农户才把林权证翻出来,好多人发现证上写的还是爷爷的名字,自己根本没法用。

2006年,丽水重新启动了确权颁证工作,由财政拨款,设立“三中心一机构”,也就是市、县两级的林权管理中心、林权交易中心、林权收储担保中心和森林资源调查评估机构。孔祖根介绍,林权管理中心负责确权登记,农户要贷款时,由评估机构来评估农户手中的林地。一旦出现不良,则由收储中心对林地或林木的使用权实行收购并通过交易中心依法流转。这样一来,就建立起从林权评估、登记、抵押担保到发生不良贷款处置的一整套配套制度。

盘活林权使得当地农民获得了实实在在的好处。“我拿到第一笔10万元的林权抵押贷款后,开办了一个小型木材加工厂,3年赚了差不多50万元。”丽水市花桥村村民马上德说,像他这样背靠青山致富的在村里并非个案。截至2016年10月末,丽水市林权抵押贷款累计发放169.7亿元,余额52.6亿元,惠及20余万林农。

除了林权,在中央政策支持下,各地也在积极探索农村承包土地经营权和农民住房财产权抵押贷款。

2015年8月,国务院出台《关于开展农村承包土地的经营权和农民住房财产权抵押贷款试点的指导意见》。试点开展后,2016年3月,中国人民银行会同相关部门联合印发《农村承包土地的经营权抵押贷款试点暂行办法》和《农民住房财产权抵押贷款试点暂行办法》,从贷款对象、贷款管理、风险补偿、配套支持措施、试点监测评估等多方面,对金融机构、试点地区和相关部门推进落实“两权”抵押贷款试点明确了政策要求。

陆建明正是地方探索“两权”抵押贷款试点的受益者之一。浙江省嘉兴市海盐县元通街道青莲寺村的陆建明在家附近流转了310亩土地,成立了海盐县百合美家庭农场。“起步的时候得搭新的大棚,除了自己攒下的钱,还需要三四百万元。”

海盐农信联社对其土地经营权等进行综合评估后,向陆建明发放了180万元的“农钻通”土地经营权抵押贷款。使用农房作抵押后,他又贷下来180万元,再加上20万元的信用贷款,陆建明最终筹齐了380万元的启动资金。

“2016年就能盈利了,估计可以赚100万元,接下来肯定一年比一年好。”陆建明说。

中国人民银行数据显示,截至2016年9月末,全国试点地区农村承包土地经营权抵押贷款余额141亿元,农民住房财产权抵押贷款余额128亿元。

担保,银行后顾之忧少了

如何调动银行的积极性是农村“三权”抵押贷款推进过程中的难点。在确权之后,农民手上的资产的确盘活了,但银行也有自己的担忧:农业生产不确定因素多,一旦出现了风险会不会形成不良贷款?银农信息不对称,农户的还款意愿如何,银行也难以知晓。

让银行能够“放开手”去做,就得逐一化解这些“后顾之忧”。

中国人民银行海盐县支行行长张星荃介绍,针对这些问题,海盐建立了“三权”风险补偿基金和土地经营权流转风险保障金的“双重保险”机制,并设立了“三权基金”。

具体做法是,设立规模为人民币3000万元的“三权基金”,对贷款银行出现不良,实行基金与银行按照3∶7的比例分担机制,同时规定对农地经营权抵押贷款产品单户最高补偿金额为200万元。

那么,这些钱从哪儿来?张星荃介绍,“三权基金”全部由政府出资。风险保障金由流入经营主体按每亩300元及县、镇、村三级分别按一定标准提供,统一建账管理,为贷款银行和土地流出农户提供风险分担和保障。

为进一步降低农业生产中的风险,引入农业保险、开展银保合作也是其中的亮点。“不仅大棚给上了保险,农作物也有保险,一旦发生自然灾害或者哪年收成不好,我们也有保障了。”陆建明说,保费支出也由政府掏“大头”,自己只出了30%。

针对农银信息不对称的问题,丽水大力推动农村信用体系建设,使得“人人都有了信用资产”。2009年开始,丽水市抽调了近1.73万名机关、乡镇和村干部,组成3453个(当时丽水的行政村数量)农户信息采集小组,在全市范围内进行“地毯式”农户信用信息采集和信用等级评价工作。由当地人民银行负责对采集到的数据进行信用等级评价,研发出了农户信用信息数据库。

这种看似原始的“扫街”做法,使得丽水在全国地级市中率先实现行政村信用评价的全覆盖。截至目前,这套数据库涵盖了47.5万户的农户信用档案,农户信用评价面达到了92%,并免费向金融机构开放。这大大提高了农民的还款意愿。据统计,仅在农户信用评价工作的初期,就有849户农户主动偿还“可疑及损失类”贷款1098.81万元。

为培育市场,提高金融机构参与的积极性,丽水还推出了财政贴息和风险补偿机制,减免了林权评估、抵押登记和流转变现等环节的费用,并将林木纳入了农业政策性保险范围,以打包联保的方式,由财政出资统一给农民“上保险”。

推广,仍有难点亟待解决

农村“三权”抵押贷款进一步深化的难点在哪?一方面,需要尊重农民意愿、保护农民利益;另一方面,更需要进一步提升金融机构的积极性,维持银行商业可持续的原则下,鼓励更多金融资源向“三农”倾斜。

孔祖根认为,这就要求政府加强农村的金融基础设施,降低金融机构服务“三农”的成本,这包含法制环境、信用体系建设、支付环境建设、担保体系和多功能农村金融服务站等,这些都离不开地方政府的支持。

当前,“三权”抵押贷款推进还面临诸多法律层面的约束,如林权、土地流转经营权和农民住房财产权抵押贷款时,如果形成不良,进入处置环节还是有很多障碍,导致金融机构仍有很大的顾虑。

因此,在推进“三权”抵押贷款的过程中,同样需要在现行法律的框架下,根据基层的实际情况进行创新。当前,农民的林地还没有完整物权,特别是不具备完整的所有权和担保物权,导致不良贷款处置难,但实际上,林权在同一行政村内比较容易流转。

结合这一实际,人民银行丽水市中心支行自2014年起开始推广村级互助担保组织。具体模式是,由村民自行筹措担保资金,存入农信社封闭运行,农信社按照不超过担保金的10倍向农户放贷。

“以前村民贷款互相担保,要给别人担风险,谁也不愿意。”龙泉市花桥村村长郑自友表示,而且互相担保的村民经济条件都相似,即使互相担保后,获得贷款的成功率也很低。

在此背景下,花桥村的村级互助担保组织则将村民自愿筹资的80万元作为贷款担保保证金存入农信社,实行封闭运行,农信社按照不高于担保金10倍额度向农户发放贷款。截至目前,花桥村惠农担保合作社已累计为农户担保贷款230笔、1838万元,平均每笔7.9万元。

龙泉市农村信用合作联社理事长宋武龙认为,相比财政或扶贫资金出资,这种模式更具有可操作性。“由村民自治来处置抵押物,有村规民约的制约,同村的人也知根知底,敢接下抵押物。如果由银行来处置,流转给村外的人,既有法律障碍,也不现实。

村级互助担保不仅帮助农户解决了融资难的问题,融资成本也随之下降。宋武龙介绍,农信社发放由“惠农担保合作社”提供担保的贷款,结合农户信用等级等情况实行优惠利率,按同期同档次基准利率上浮28%执行,比其他农户担保贷款要少上浮许多。

除了村级互助担保组织,丽水还配套推进财政出资、行业协会组建、商业性运作等“四级”担保组织体系建设。截至2016年10月末,丽水市已组建财政性出资的涉农担保组织3家,财政出资1.5亿元;行业协会担保组织9家;商业性担保公司20家;建立村级组织担保170家,累计为农户提供担保8.2亿元。