“区块链”这个陌生的技术词汇在2016年越来越多地进入人们的视野。在专家们看来,区块链技术不但有可能改变人们的生活,甚至有可能重塑世界。但到底什么是区块链?它为什么被广泛看好?揭开区块链神秘的面纱,在“区块链+”的加号右边又可以写下些什么?

揭开区块链的面纱

区块链通过技术架构传递价值,被区块链记录下来的每一笔交易都绝对可信,不可篡改

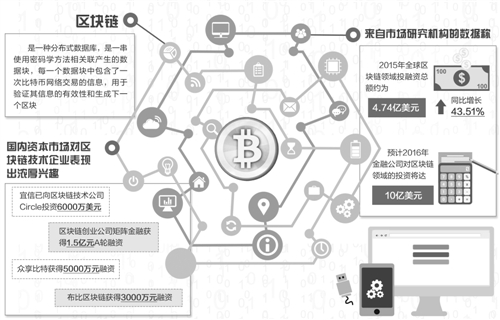

区块链是一种分布式数据库,是一串使用密码学方法相关联产生的数据块,每一个数据块中包含了一次比特币网络交易的信息,用于验证其信息的有效性和生成下一个区块。

这个定义是不是看起来颇为费解?实际上,区块链是比特币得以成立的核心技术。蚂蚁金服首席架构师童玲将区块链形容成一本“公共账本”:“想象一下,区块链的每个节点都有一本存折,每本存折上会同步记录下全网发生的每一笔交易,而且同一笔交易在不同的存折上保持一致,一旦发生就像是打印在存折上,无法篡改。”

或者说得更简明一点,比如说消费者在淘宝购买一件商品,需要先把钱打给第三方的支付宝,收货完成后再由支付宝打给卖方,支付宝在其中扮演了一个“中心”。但区块链是没有中心代理的,当一笔交易发生,买家和卖家分别向全网“喊话”,表示我们完成了一笔交易,然后全网的每一个节点将这笔交易发生的时间、地点和详情记录下来。“传统交易环境中,除非一手交钱一手交货,否则人们需要不断判断对方的信用水平或者选择中心周转资金,但区块链技术让可以绝对信任的交易信息流成为现实,重新组织了交易过程中的信任关系。”新金融前沿CEO舒国柱告诉记者,“绝对可信的交易信息流成为现实,就可以衍生出绝对可信的交易信息数据库,绝对可信的资产所有权和绝对可信的交易执行者”。

从这一点来看,区块链技术颠覆性的意义就在于,以技术保证建立了一套去中心化的、公开透明的信任系统。“区块链不再依靠中央节点,而是通过技术架构自动实现信任,传递价值,被区块链记录下来的每一笔交易都绝对可信,不可篡改,这就是区块链的优势。”投资机构瑞卓喜投董事李志杰如是说。

在中国人民银行金融研究所综合政策研究室主任雷曜看来,作为金融科技的重要代表,区块链为普惠金融的发展提供了巨大的想象空间。工信部电子工业标准化研究院软件工程与评估中心主任周平则认为,区块链的标准化和应用是当前最受关注的技术领域,或许会成为一种颠覆式创新。

区块链能做什么

区块链在跨境汇款、保险等金融领域和消费溯源、人工智能等非金融领域都有广泛应用

一个公开透明、不可篡改的超级大账本有什么用?基于新的信任体系,区块链的主要应用场景可以分为金融和非金融两个大的范畴。

在金融领域里,从目前来看,区块链的“去中心化”让其在跨境汇款中可以一展身手。作为传统的主流金融电讯网络供应商,SWIFT跨境支付网络已经开始受到诸如Ripple、R3等区块链联盟的冲击,市场咨询机构埃森哲在其研究报告中表示:“尽管一次性将所有银行纳入一个区块链网络还不现实,但通过累积经验、稳步升级,区块链终将改变目前的清算与汇款方式。”

在中国人民财产保险股份有限公司常务副总裁王和看来,区块链也将赋予保险应用新的面貌。“信任无疑是保险存在的基础,而区块链提供了信任。在保险创新中面临3个突出且基础的问题,即信任、安全和隐私。区块链给了这3个问题新的解决思路。比如,在解决承保风险上,‘时间’是保险业经营管理的主要矛盾,无论先出险、后投保,还是倒签保单,均涉及时间问题,区块链的‘时间戳’技术为这些问题的解决提供了条件。”

在征信领域,区块链在客户征信与反欺诈等方面拥有广阔的市场环境。“区块链上的数据真实性有所保证,极大便利了投资人直接核实标的物的真实性,也方便监管。在透明和信息披露方面能解决很多平台在虚构资产、隐秘交易方面的违规问题。”P2P平台点融网创始人苏海德说。

而在非金融领域,区块链同样可以大展拳脚。比如它可以大大提升供应链的透明度,让买家来验证其所购买的产品和服务的真正价值。英国区块链初创企业 Provenance正在为用户提供一个网络平台,使品牌商能够追踪产品材料、原料和产品的起源、历史。另一家初创企业Everledger在钻石贸易上的应用则被视为区块链技术最有突破性的创新之一,新的系统记录了每一块钻石从矿井到首饰店的整个过程,让消费者可以追溯起源。

而在人工智能领域,IBM成立了新的事业部,将区块链团队纳入人工智能与云计算,在IBM看来,区块链有助于人工智能实现契约管理,并提高人工智能的友好性。区块链的另一个重要应用则是智能合约,根据区块链可编程的特点,人们可以将合同变成代码的形式,放到区块链上,并在约定的条件下自动执行,这就是所谓的智能合约。此外,区块链技术也被视为提升未来大数据安全的一个入口,通过这一技术,大数据的所有权将更为明晰,用户的隐私也能够真正得到保护。

国内应用纷纷“试水”

尽管区块链技术的大规模应用场景还需要时间,但是这种趋势已经不可更改

区块链技术,已成为各国政策制定者们关注的焦点。今年9月,美联储主席耶伦透露美国央行正在研究区块链技术。10月,欧洲议会智库发布了关于区块链基础的讨论文件。在亚洲,印度储备银行正在推动银行开发数字货币和分布式分类账的应用程序;新加坡金管局11月宣布,将与新加坡证券交易所和8家本土及外资银行启动试点项目,运用区块链技术进行包括跨境外币交易在内的银行间支付。

在中国,11月9日央行官网的一则招聘信息显示,希望找到若干数字货币开发专家,“最好能拥有与区块链科技相关的研发经验”。央行科技司副司长兼数字货币研究所筹备组组长姚前表示:“央行发行法定数字货币的原型方案已完成两轮修订,未来有望在票据市场等相对封闭的应用场景先行先试。”

从市场反映来看,国内资本市场对区块链技术企业表现出浓厚兴趣。宜信CEO唐宁表示,宜信已向区块链技术公司Circle投资6000万美元。此外,区块链创业公司矩阵金融获得1.5亿元A轮融资,众享比特获得5000万元融资,布比区块链获得3000万元融资……“尽管区块链技术的大规模应用场景还需要时间,但是这种趋势已经不可更改。而未来区块链技术的估值必然随着应用场景的扩大而飞速提升,此时是投资区块链技术企业的最好时机。”上海高融资本合伙人陈杰表示。

在应用层面,从BAT这样的互联网巨头到银行再到创业公司,区块链的应用场景也在不断丰富。

蚂蚁金服以公益为突破口,童玲告诉记者,以往捐款进入公益项目账户之后就无法追踪。利用区块链技术,每一笔款项的生命周期都可以记录在区块链上,让捐款人可以持续追溯。

“区块链还可以帮助公益机构简化核算和审计体系,即时完成清算。未来有可能开放一些审计机构和公益机构进入,而随着越来越多的机构进入,可以形成区块链联盟的体系。”中银香港信息科技部总经理郑松岩介绍说,目前已有一家中资银行及一家香港银行洽谈加入中银区块链系统,最迟明年1月,区块链技术将在物业估价上实现应用。

法大大将区块链技术用于电子合同,法大大创始人黄翔表示,电子合同的签署时间、签署主体等电子合同的数字指纹信息会广播到“法链”所有成员的各自节点上,所有信息一经存储,任何一方都无法篡改,“目前平台上的电子合同已超过10万份”。

网信集团区块链技术负责人邓柯则表示,网信在区块链上的“试水”包括网贷存管、产业链金融、跨境支付等场景,“网贷存管场景应用区块链技术预计很快会正式落地”。

不过,区块链在大规模“落地”应用上仍需解决不少问题。姚前坦言:“区块链技术的应用仍处于探索阶段,央行会进一步加大包括区块链技术在内的新型创新技术的研究力度和利用程度,充分预见、及时反应、有效解决在技术应用中可能出现的风险。”中国信息通信研究院技术与标准研究所副所长何宝宏也表示:“区块链在带来防篡改、去中心化等优势的同时,也必然要付出复杂性上升、性能下降等代价。关于扩容、私有链、社区管理权等的讨论,关于黑客攻击、跨境流动和政府监管的现实,都将成为区块链‘成长’中必须面对的问题。”