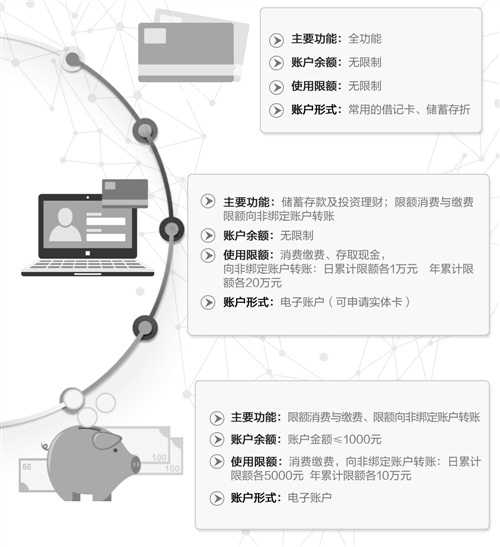

▲ 新的个人账户管理规定将个人银行账户分为三类,如同给每个人配置了安全系数各不相同的3个“钱包”

▲ 在银行卡信息泄露问题日益突出的当下,新规一方面有助于保护个人银行账户资金安全,另一方面也有利于提高银行资源使用效率,有效控制内部风险点

根据中国人民银行规定,12月1日起正式实施新的个人账户管理规定,个人该如何利用三类银行账户管理资金?存量账户能否正常使用?个人网上银行和手机银行使用会不会受影响?微信、支付宝支付会否受限?针对这些消费者关心的问题,记者采访了业内专家。

新规实施后,个人银行账户将会更安全。新规规定,自2016年12月1日起,银行为个人开立银行结算账户的,同一个人在同一家银行只能开立一个Ⅰ类户,已开立Ⅰ类户,再新开户的,应当开立Ⅱ类户或Ⅲ类户。

简单来说,三类账户就像是3个不同资金量的“钱包”。Ⅰ类户是“钱箱”,个人的工资收入等主要资金来源都存放在该账户中,安全性要求较高,主要用于现金存取、大额转账、大额消费、购买投资理财产品等;Ⅱ类户是“钱夹”,个人日常刷卡消费、网络购物、网络缴费通过该账户办理,还可以购买开户银行的投资理财产品;Ⅲ类户是“零钱包”,主要用于金额较小、频次较高的交易,尤其适用于移动支付业务,如Apple Pay、三星Pay、华为Pay以及小额免密交易业务。

新规规定,12月1日起,同一个人在同一家银行只能开立一个Ⅰ类户,那么个人此前已经开立的存量账户能否正常使用?民生银行相关负责人表示,个人在12月1日前已经开立的存量银行账户不受影响,仍然可以正常使用,无需进行任何操作。但消费者如果有降低支付风险的想法和需求,也可以主动到银行将一些与网络支付绑定使用的账户进行降级,对多年不使用的账户进行销户。

另一消费者普遍关心的问题是:个人使用网上银行和手机银行是否会受影响?民生银行相关负责人表示,已对网上银行和手机银行进行大额转账控制的账户,不会受到影响,但如果银行未对网上银行和手机银行的转账作任何要求的,根据新规,可能就会受到影响。

新规明确,除向本人同行账户转账外,个人通过网上银行和手机银行转账单日累积金额超过5万元的,应当采用数字证书或者电子签名等安全可靠的方式,原有的仅采用密码和手机短信验证码的方式不能再进行大额转账。

“这一规定主要是为了保护个人银行账户资金的安全。”上述民生银行负责人表示,当前,银行卡信息泄露问题突出,个人在手机上点击来历不明的图片、短信链接后中毒,手机短信验证码可以被不法分子拦截。在此情况下,不法分子登录个人网上银行和手机银行,拦截手机短信验证码,修改个人网上银行和手机银行密码等,进而窃取账户资金,已经出现了一些风险事件。因此,新规强化了个人账户的保护机制,即要求单日累计转账超过5万元的,不能仅凭密码和手机短信验证码,而必须使用数字证书或者电子签名等支付方式。

此外,新规规定,个人开户之日起6个月内无交易记录的账户,银行应当暂停账户非柜面业务,支付机构暂停账户所有业务。这是否意味着,银行卡超过6个月无交易就会被冻结?实际上,新规中的“6个月”是指开户第2日起计算的6个月,而不是开户后的中间任意时段的6个月,对于已经使用过一段时间的银行账户,如果出现6个月无交易的情况,不会受到影响。在业内人士看来,这是对个人和银行两方的保护。个人开户数量过多,一方面为买卖账户、冒名开户等行为提供了可乘之机;另一方面也容易使得银行管理资源浪费,长期不动的账户还可能成为银行的内部风险点。

此外,随着人们日常使用支付宝、微信支付较多,很多消费者也关心:支付宝和微信支付会不会受限制?业内人士表示,基本不受影响。唯一产生影响的是,新规规定,自12月1日起,支付机构在为客户新开立支付账户时,需要约定支付账户的日累计转账限额和笔数。但是,这种约定完全是支付机构与客户之间的自愿行为,约定多少由支付机构与客户自行决定,央行没有任何规定。同时,这也只针对新开立账户,存量账户不受影响。