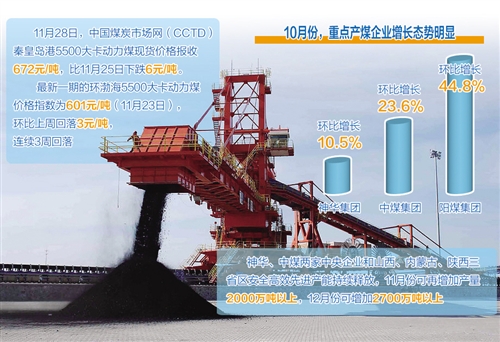

11月28日,中国煤炭市场网(CCTD)秦皇岛港5500大卡动力煤现货价格报收672元/吨,比11月25日下跌6元/吨。此前公布的最新一期的环渤海5500大卡动力煤价格指数为601元/吨(11月23日),环比上周回落3元/吨,连续3周回落,结束了此前连续上涨的局面。

总的来看,近期煤炭价格回落,是多重因素共同作用的结果。从供给端看,部分重点产煤地区和企业煤炭产量有所增加,环比稳步增长。10月份,全国主要煤炭产地产量明显增加,其中,山西、陕西煤炭产量环比分别增长9.7%和11.6%;重点产煤企业增长态势明显,其中,神华集团、中煤集团、阳煤集团产量环比分别增长10.5%、23.6%和44.8%。

近日,国家有关部门进一步明确所有具备安全生产条件的生产煤矿,在采暖季结束以前都恢复330个工作日生产。随着政策措施逐步落实到位,神华、中煤两家中央企业和山西、内蒙古、陕西三省区安全高效先进产能持续释放,11月份可再增加产量2000万吨以上,12月份可增加2700万吨以上。

同时,随着近期煤炭现货价格逐步回落,作为未来煤价走势的反映,动力煤期货也已出现较大幅度回调,11月28日郑州商品交易所动力煤主力合约收盘价为611.2元/吨,比前期高点低70.4元/吨。随着煤炭现货、期货价格双双回落,社会预期发生明显变化,部分煤炭流通商预计未来煤价会进一步回落,前期囤货的抛售量明显上升,增加了市场上的煤炭供应量。

从运力保障看,10月份,全国铁路煤炭运量1.71亿吨,同比增长6.6%,增速比上月提高4.6个百分点,是今年以来连续第二个月正增长。其中,内蒙古等地铁路煤炭运量增幅在20%以上。11月上中旬,全国铁路煤炭装车同比增长8.8%,煤炭运量同比增长9.8%。随着全国铁路煤炭日均装车数进一步增加,下一步煤炭运量仍将呈增长态势。

在公路和水路运输方面,鄂尔多斯煤炭公路运价指数在上周大幅下跌基础上继续回落,11月25日,长途汽运平均价格为每百公里34元/吨,比上周下降5.6%;短途汽运平均价格比上周下降7.5%。山西、陕西多地煤炭公路运价也明显走低。煤炭水运价格快速回落。

从需求侧看,煤电双方中长期合同一再扩面,稳定预期效应明显。11月上中旬,神华集团、中煤集团已先后与华电集团、国电投集团、华能集团、大唐集团、国电集团等五大发电集团以535元/吨的基础价签订了2017年电煤中长期合同,且从今年12月1日起开始执行,这五大发电集团总装机容量、火电量、电煤消耗量目前均占全国的44%左右,起到了积极的示范带动作用。此后,同煤、伊泰、粤电、浙能等地方企业也积极跟进。山西、内蒙古、山东、陕西和贵州等省区地方政府部门也在积极协调煤炭、电力企业,尽快参照中央重点煤电企业签订中长期合同。

随着铁路运量增加和公路运价下降,以及煤电双方中长期合同扩面的带动下,煤炭生产企业库存不断向用户转移,电厂存煤明显回升。

此外,近来,有关方面采取措施优化电力运行方式,多发水电、核电、风电等清洁能源来缓解部分地区煤电偏紧问题。清洁能源多发满发,有效缓解部分地区电煤紧张局面,带动了煤炭现货价格的回落。