8月份,全国129个改革税目的资源税收入20.65亿元,和改革前政策相比,总体减负5.54亿元。以清费立税、从价计征为主要内容的资源税全面改革,带来的不仅仅是税负的变化,更有效促进了资源节约集约利用和产业结构升级

7月1日起开始推进的资源税全面改革,作为继全面推开营改增试点后的又一项重大税制改革,成效到底如何?国家税务总局近日发布了首个征期的税收数据。

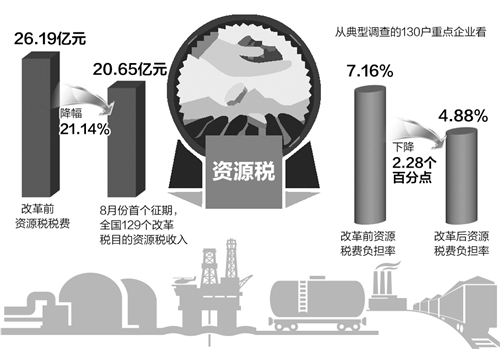

据统计,8月份首个征期,全国129个改革税目的资源税收入20.65亿元,按改革前政策计算应征资源税费26.19亿元,降幅21.14%。

重点税目和企业税负降低

为深化财税制度改革,促进资源节约集约利用,加快生态文明建设,我国自2016年7月1日起全面推进资源税改革,改革内容包括全面推开从价计征方式、全面清理收费基金等。

“本次资源税全面改革是对前期尚未从价计征的所有129个税目进行改革。其中实施清费立税和从价计征的税目有124个,仅实施清费立税、继续从量计征的税目有5个,主要是税源分散、计税价格难以取得的砂石、黏土等。”税务总局财产和行为税司负责人介绍,在河北省通过费改税还实施了征收水资源税试点。

上述129个改革税目,全国8月份共有62479户纳税人申报缴纳资源税20.65亿元,其中,124个从价计征税目收入17.3亿元,占84%;5个从量计征税目收入3.35亿元,占16%。河北省共有7809户取用水户申报缴纳资源税1.22亿元。

“无论从重点税目来看,还是从重点企业来看,税费负担总体都是降低的。”财产和行为税司负责人说。

从12个重点税目看,首个征期资源税收入为9.62亿元,占129个税目资源税收入的46.58%。其中,铁、金、铝、铅锌、镍、石灰石、磷、氯化钾、硫酸钾、海盐10个税目资源税费负担下降,降幅从5%到48%不等;铜负担基本持平;石墨因考虑保护战略资源而相应提高了税负。

从典型调查的130户重点企业看,资源税全面改革后的平均负担率为4.88%,比改革前资源税费负担率7.16%下降2.28个百分点,降幅为31.8%。

促进资源利用和产业升级

以清费立税、从价计征为主要内容的资源税全面改革,带来的不仅仅是税负的变化,更是有效促进了资源节约集约利用和产业结构升级,在机制和理念上都带来了深层次变化。

全面推开资源税从价计征改革,建立税收与资源价格直接挂钩的调节机制,可以体现税收合理负担原则,既有效调节资源收益,合理筹集国家财政收入,也有利于帮助企业走出当前生产经营困境,激发市场活力。

“在当前矿价普遍处于低位的情况下,资源税从价计征改革使绝大部分企业负担减轻。”税务总局税收科学研究所所长李万甫说,矿山企业以及矿业协会普遍支持全面改革,即使税负上升的石墨企业也对保护战略资源的政策安排表示理解。

“资源税从价计征改革后,市场价格下跌企业税额也跟着减少。近两年国内钾肥市场低迷,我们企业也因此年少缴税收近1亿元,真正尝到了改革的‘甜头’。”青海盐湖工业股份有限公司财务负责人冯尚德表示,作为资源税全面改革后全国第一个按从价计征方式缴纳资源税的纳税人,该公司通过网上申报,顺利缴纳了2428.8万元资源税,比资源税从价计征改革前少缴税费540.4万元。

节约资源成为企业共同追求。“按照本次改革新设的优惠政策,首个征期,全国共为符合资源节约利用条件的企业减免资源税2006万元。”税务总局财产和行为税司负责人介绍,为促进资源综合利用,此次改革对开采难度大、成本高以及综合利用的资源给予税收优惠,包括符合条件的衰竭期矿山、采用充填方式开采和综合利用的矿产资源。

清费立税有效释放改革红利。此次全面推进资源税改革,对企业而言,最受关注的举措莫过于全面清理涉企收费,避免重复征收。将矿产资源补偿费费率降为零,极大地减轻了企业负担,有利于促进企业经营发展。

水资源税改革居民负担持平

本次改革中,水资源税试点格外引人注目。首个征期,河北水资源税收入1.22亿元,计税取水量为1.34亿立方米。“改革前后水资源税费负担变化总体表现为‘三增三平’,总体符合政策设计初衷。”据河北省地税局总经济师朱清郁介绍,“三增”即抽取地下水企业税负增加,超采区企业税负增加,特种行业税负增加;“三平”是居民生活用水负担持平,企业正常用水负担基本持平,农业用水负担不变。

水资源税抑制地下水超采的调控作用初步显现。首个征期的水资源税收入与近3年河北省水资源费月均收入相比增加0.56亿元,增幅为86%。改革后每立方米水资源税的平均税额,地表水为0.3元,地下水为1.23元,地下水是地表水的4.1倍,两者税额差比改革前水资源费的费额差明显扩大。

据了解,处于地下水严重超采区的河北唐山三友集团及时调整用水结构,取用地下水与地表水的数量比由原来的6∶4调整为改革后的1∶9。宣化钢铁公司目前正在制定将城市中水进行处理后作为生产用水的计划,以替代取用地下水,不断降低总用水量。

“税务部门下一步将继续落实好资源税全面改革各项措施,加强与国土资源等部门的协作,对重点纳税人开展一对一的辅导,不断放大改革效应,助推资源行业转型升级,促进绿色发展。”税务总局财产和行为税司负责人表示。