近年来,城商行坚持特色化发展,在服务实体经济、践行普惠金融方面取得了不小的成绩。同时,在风险防控方面,城商行还需加强合作和技术运用,以便更好地服务地方经济,参与国家区域发展战略

9月22日至23日,2016年城市商业银行年会举行。中国银监会主席尚福林在会上表示,城商行坚持特色化发展市场定位,经过21年发展实现从小到大、从弱到强的蜕变,但也要看到,一些城商行在发展模式转型、服务实体经济、加强风险防控等方面还存在薄弱环节,有待改进提升。

坚持特色发展

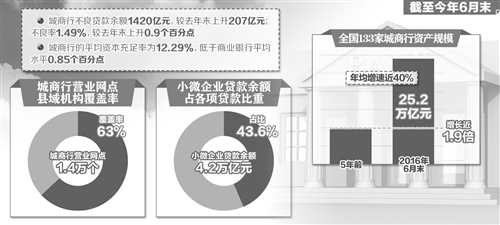

从规模来看,截至2016年6月末,全国133家城商行资产规模达25.2万亿元,较5年前增长近1.9倍。

从服务成效来看,通过下沉网点和服务,城商行金融服务更接地气。截至今年6月末,城商行营业网点达1.4万个,县域机构覆盖率为63%;小微企业贷款余额为4.2万亿元,占其各项贷款的43.6%,高于商业银行平均水平。

据了解,城商行是服务小微企业的生力军。多年来,城商行紧紧围绕小微金融服务,设立专营机构,创新产品模式,改善信贷流程,已探索出小微金融服务的有效模式。

据江西银监局城商行监管处副处长周琦介绍,江西省4家法人城商行积极推广小微企业续贷产品7个,截至今年8月末,已累计为5474户小微企业办理续贷,续贷金额达466.28亿元。

尚福林说,城商行要尽快摒弃“规模求大、地域求广、业务求全”的发展情结,坚守做精做优做强的发展理念,结合自身禀赋特点,坚持特色服务的市场定位,专注于普惠金融、小微金融、社区金融、消费金融等,围绕大型银行意愿不强、覆盖不到、微型银行能力不够的领域,加大资源投入,努力形成特色化的比较竞争优势。

城商行还通过试点投贷联动支持创新驱动。银监会副主席曹宇表示,城商行发挥特定区域经营的优势,成为参与投贷联动试点银行法人数最多的板块。相关银行要积极探索,通过设立投资功能子公司、科技金融专营机构等形式,或者利用已有渠道,开展科创企业信贷、投资等金融服务,以投资收益抵补信贷风险,为科创企业提供持续资金支持。

此外,城商行也不断创新便民金融服务。比如,江西银行推出手机离线支付产品,在地铁、公交等公共交通领域实现手机银行闪付功能;基于社会保障市民卡的存量数据,苏州银行借助数据挖掘技术,研发出“米粒贷”这一无担保无抵押的消费信用类贷款产品。

曹宇说,随着新技术的发展,城商行要继续加大科技投入力度,大力发展网上银行、直销银行、电子银行、手机银行等新服务,进一步拓展服务的广度和深度。

推进互助合作

尚福林说,银监会支持现代治理水平高、风险管控能力强、经营态势长期稳健的城商行审慎探索综合化经营,提供商业银行、金融租赁、汽车金融、消费金融、投贷联动、资产管理等一体化金融服务,下一步还要加强风险防范。

据了解,目前,部分城商行已建立了流动性互助、信息交流、业务合作等多种互助合作平台,比如浙江、河北等地的流动性互助平台、天津银行环渤海银银合作平台、山东城商行合作联盟、哈尔滨银行中俄金融联盟等。

曹宇说,银监会支持城商行之间开展多种形式和更深层次的合作,抱团发展。在地方性流动性互助平台试点基础上,要探索建立区域性流动性互助平台。同时,目前银行普遍反映可贷项目少,存在“资产荒”现象,城商行既要加强资金方面的互助,又要加强资产方面的合作。

行业协会也在推动城商行开展业务合作。比如,在大数据方面,江苏银行“税e融”线上小微金融产品与徽商银行、长沙银行等开展业务合作,实现城商行之间技术优势与地缘优势的融合。在银团业务方面,中国银行业协会城商行工作委员会积极探讨开展城商行区域银团合作,城商行之间互荐银团项目。

曹宇表示,通过参与银团贷款、业务合作等方式,城商行要在立足服务地方经济发展的同时,积极参与国家区域发展战略。

管控关口前移

据了解,城商行机构多、差异大,有的资产已近2万亿元,有的不到100亿元,不同的城商行具有不同的比较优势。金融是高风险行业,城商行发展也要与自身能力同步,与自身的实力和管理能力相匹配。

“加强风险监测预警,是城商行实现风险管控关口前移的重要基础。”尚福林说,城商行要加强重点业务、重点客户和重点交易对手风险状况的调查研究、跟踪监测和排查摸底,及时掌握传统业务领域的风险变化态势,动态识别新型业务领域的风险演化趋势,严防风险隐匿、积累和放大。

在风控方面,有些城商行在开发大数据风控技术。比如,江苏银行开发了客户风险预警系统,上线700多个预警指标,运用于贷前、贷中和贷后全流程,实现公司、个人、同业客户全覆盖;江西银行通过发展信息技术,拓展信息来源,多渠道、高频次检测和校验信用信息,增强对信用风险的主动识别能力。

曹宇说,信用风险是城商行面临的主要风险。虽然城商行不良贷款比例不算高,但资产质量下降的压力较大。针对当前城商行面临的信用风险,一是支持多种方式化解不良,二是支持城商行加快补充资本。

日前,江苏银行通过银登中心,开展了首单不良资产收益权转让业务。据苏州银行董事长王兰凤介绍,除通过清收、与资管公司合作消化不良资产,目前苏州银行也在与交通银行、招商银行商谈不良资产证券化方面的合作。

数据显示,截至2016年6月末,城商行的平均资本充足率为12.29%,低于商业银行平均水平0.85个百分点。曹宇表示,资本补充是增强风险抵御能力的重要手段。银监会支持城商行引进合格股东开展增资扩股,支持发行新型资本工具和二级资本工具,支持符合条件的城商行在境内外上市融资。