近年来,不少商业银行纷纷探索投贷联动模式,为科创企业提供资金支持。今年4月份,中国银监会等三部门联合印发《关于支持银行业金融机构加大创新力度 开展科创企业投贷联动试点的指导意见》,鼓励和指导银行业金融机构开展投贷联动试点,并明确了首批10家试点银行。目前,试点情况如何?还有什么问题有待解决?《经济日报》记者对此作了一番采访。

探索股债结合融资模式

在投贷联动试点方案出台前,部分商业银行已开始探索如何为科创企业提供股权和债权相结合的融资服务方式。

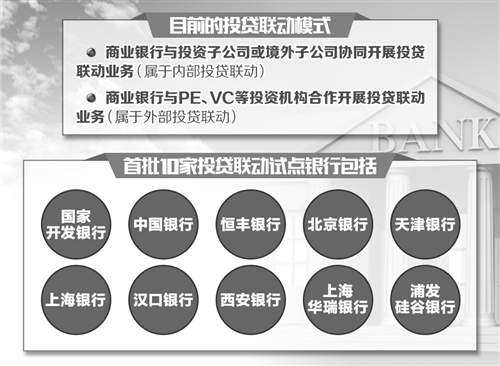

比如,商业银行与投资子公司或境外子公司协同开展投贷联动业务。“与投资子公司开展投贷联动,前提是银行需获得人民币股权投资牌照,目前只有个别银行通过了监管审批。”北京银行小企业事业部总经理助理王静说,包括国有银行和股份制银行在内的多家商业银行已在海外设立具有股权投资资质的子公司,通过与海外子公司合作来开展投贷联动业务。

此外,商业银行还与PE(私募股权投资)、VC(风险投资)等投资机构合作。“一方面,商业银行与投资机构可互相推荐优质科创企业客户;另一方面,运用‘跟贷’模式对投资机构已经开展评估和投资的科创企业提供融资服务,形成投资机构股权投资与商业银行债权融资联动。”中国人民大学重阳金融研究院客座研究员董希淼说。

“按照《指导意见》,试点银行与所设投资功能子公司合作开展的投贷联动属于内部投贷联动。此前,多家银行与投资机构合作开展的投贷联动则属于外部投贷联动。试点银行与非试点银行开展投贷联动业务主要区别就在于是否设立投资功能子公司。”王静说。

“北京银行是首批10家投贷联动试点银行之一。目前,北京银行推进投贷联动业务是要把客户基础做大,探索业务流程和经验,待投资功能子公司成立后,再复制到与投资功能子公司的合作模式中去。”北京银行行长张东宁说。

上海华瑞银行董事长凌涛表示,上海华瑞银行注重与优质投资机构开展广泛合作,以债权融资作为金融服务的主要形式,尝试包括认股权在内的各类融资安排,以部分优质科创企业认股期权带来的超额收益来抵补早期科创贷款的风险损失。作为试点银行也将设立投资功能子公司,开展投贷联动业务。

目前,金融机构对于科创企业的信贷服务供给不足,存在结构性问题。“投贷联动试点正是提升科技金融服务能力的良好契机。”北京中关村管委会副主任王汝芳说。

“投”与“贷”风险隔离

据了解,目前,投贷联动试点正有序推进。8月初,国开行在北京中关村启动投贷联动试点;北京银行已在积极筹备投资功能子公司设立事宜;恒丰银行已上报投贷联动业务发展战略规划、实施方案。

凌涛认为,科创企业具有轻资产、高成长性以及不确定性等特点,商业银行在推进投贷联动业务过程中,应建立独立的组织机构、运作流程、风控标准与技术方法。

《指导意见》也要求,投贷联动试点机构在组织架构设置上需要设立投资功能子公司以及科技金融专营机构。恒丰银行研究院研究员杨芮说,股权投资与信贷投放在客户准入、风险控制等方面有所差异,分设机构专注某一方面的功能,如投资功能子公司主“投”,科技金融专营机构主“贷”,能发挥“投”与“贷”各自优势,促进商业银行最大程度地挖掘客户价值。

董希淼说,商业银行开展投贷联动还需形成信贷与投资的独立审批原则,做好“投”与“贷”的风险隔离。银行可以建立“投”与“贷”的机构隔离、资金隔离、人员隔离的风险隔离机制,并在项目评审、投贷后管理过程中坚持独立审批原则,区分授信期限和投资期限,统筹考虑银行与投资功能子公司的收益与风险。

据王静介绍,北京银行与投资功能子公司在机构、资金、人员上将建立严格的“防火墙”,并设立合理的风险容忍度,在试点期间适度放宽科技金融专营机构不良贷款比例限制。同时,在内部投贷联动模式下,将实行股权投资和信贷“并表管理”,通过相关制度安排,建立投资功能子公司投资收益与科创企业信贷风险损失之间的共享机制,即用投资收益来弥补贷款损失,实现信贷风险和收益的匹配。

开展投贷联动也要注意及时止损。杨芮认为,针对科创企业开展投贷联动,商业银行应在协议中规定项目退出的触发条件、退出价格、退出方式等条约,建立跟踪和止损机制。

提升科技金融专业能力

记者在采访中了解到,目前投贷联动实践中也面临一些困难。比如,对于科创企业技术研判的不专业将带来投融资风险,符合投贷联动业务特点的专业人才团队建设还需进一步推进以及在风险补偿方面希望能得到更多支持。

投贷联动对人才的要求相对较高,商业银行和投资功能子公司的管理层需配备具有科技行业背景、科技金融专业知识的人员。“目前来看,既有投资经验,又熟知信贷业务,还了解科创企业发展的复合型人才是投贷联动试点能否顺利推进的人才保障。试点机构如何通过合理的绩效评价、薪酬管理以及奖惩机制吸引这类复合型人才,值得进一步探索。”董希淼说,商业银行也需要根据自身条件确定重点支持的科技领域,培养专业化团队。

王静说,科技领域技术更新快,科创企业能否一直具备创新能力存在不确定性。同时,对于科创企业管理团队的判断也是挑战。科创企业人员流动大,如果掌握核心技术的管理层出现变动对于企业影响会很大。而且,在什么时间点对科创企业提供信贷支持也是难点,比如,在科创企业技术研发阶段介入信贷支持就有一定难度。同时,也希望在风险分担等方面政府能加大支持力度。

“作为科创企业,我们希望投贷联动试点能够规范和稳健推进。”北京倍肯恒业科技发展股份有限公司财务总监张超说,投贷联动既能优化公司的股东结构,规范业务运作,也能借助银行在资金、信息、政策等资源获得更好发展。