网贷监管办法确立了“双负责”的网络借贷监管体制,银监会及其派出机构和地方金融监管部门各有职责分工。同时,明确了网络借贷机构13项禁止行为,并规定实行客户资金由银行业金融机构第三方存管制度等。此外,下一步银监会还将抓紧制定配套办法,完善网贷行业监管制度体系

经历征求意见与修改完善,《网络借贷信息中介机构业务活动管理暂行办法》终于尘埃落定。

8月24日,中国银监会与工业和信息化部、公安部、国家互联网信息办公室联合发布《网络借贷信息中介机构业务活动管理暂行办法》。《办法》进一步明确了网络借贷机构是信息中介而不是信用中介,不允许吸收存款,设立资金池进行非法集资等。为避免对网络借贷行业造成较大冲击,《办法》作出了12个月过渡期的安排。

网贷监管“双负责”

据不完全统计,截至2016年6月底,全国正常运营的网贷机构共2349家,借贷余额6212.61亿元,较2014年末分别增长了49.1%、499.7%。不过,大部分网贷机构偏离信息中介定位以及服务小微和依托互联网经营的本质,风险事件时有发生。

“网络借贷行业长期缺乏监管、缺规则、缺门槛,《办法》的一项主要任务是明确对网络借贷机构由谁来监管,谁来负责。”银监会普惠金融部主任李均锋说,在主要监管主体上,明确了中央监管部门和地方政府“双负责”的监管安排。

据介绍,银监会及其派出机构主要负责三个方面的监管:一是负责对网络借贷机构的制度监管和政策制定;二是负责监管网络借贷机构的行为,即对网络借贷机构的业务活动、经营管理活动等实行持续、不间断的监管,主要方式包括产品登记、资金第三方存管、信息披露、消费者权益保护等;三是负责跨区域、跨地区网络借贷机构监管行动的协调和牵头。

《办法》同时明确了地方金融监管部门负责本辖区网络借贷的机构监管。

相关业内专家表示,之前的征求意见稿将具体的日常监管工作主要赋予地方金融办,但由于地方金融办能力、精力和实力等问题的限制,使得监管很难做实。现在赋予银监会更多的日常监管职能,让监管工作不易落空。

负面清单划定业务边界

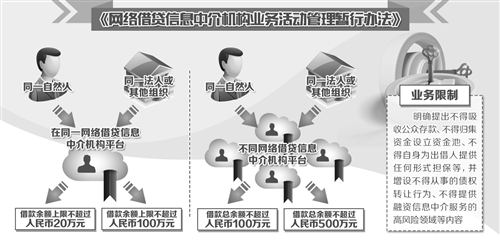

《办法》坚持底线思维,以负面清单形式划定了网络借贷机构的业务边界。《办法》明确提出,网络借贷机构不得吸收公众存款、不得归集资金设立资金池等,并根据征求意见,增设不得从事债权转让行为、不得提供融资信息中介服务的高风险领域等内容。

具体来看,禁止网络借贷机构开展类资产证券化业务或实现以打包资产、证券化资产、信托资产、基金份额等形式的债权转让行为。业内人士表示,这主要是为了防止出现中介平台将多个债权打包,形成资金池、跨界混业经营等行为,从而造成风险。禁止向借款用途为投资股票、场外配资、期货合约、结构化产品及其他衍生品等高风险的融资提供信息中介服务这一条则旨在让网络借贷平台回归本源。

投哪网CEO吴显勇说,《办法》给网络借贷行业划出“红线”,让那些以网络借贷名义非法集资诈骗的平台“出清”。

同时,《办法》规定,同一自然人在同一网络借贷信息中介机构平台的借款余额上限不超过人民币20万元;同一法人或其他组织在同一网络借贷信息中介机构平台的借款余额上限不超过人民币100万元;同一自然人在不同网络借贷信息中介机构平台借款总余额不超过人民币100万元;同一法人或其他组织在不同网络借贷信息中介机构平台借款总余额不超过人民币500万元。

之所以设定借款余额上限,李均锋解释说,当前的融资服务不足、服务不到位、服务不充分的主要是个体经营者、个体消费者、小微企业、农民等,网络借贷机构的定位就是要解决这部分人的需求。此外,利用云计算、大数据技术,在风控和信息搜集上也只能定位为小额的融资需求,没有现场实地调查和相应风控措施,解决不了大额资金需求的风险控制。

拍拍贷总裁胡宏辉认为,借贷限额控制会对相当部分的网络借贷平台造成影响,特别是以企业贷为主的平台。

网贷之家首席研究员马骏认为,大额借款业务本是银行做的业务,监管层更鼓励网络借贷机构为小微企业提供服务。从投资人保护的角度看,小额、分散,也更安全。

资金银行存管促安全

《办法》规定,对客户资金和网贷机构自身资金实行分账管理,由银行业金融机构对客户资金实行第三方存管,对客户资金进行管理和监督。

银监会相关负责人表示,实行客户资金第三方存管制度将有效防范网络借贷机构设立资金池和欺诈、侵占、挪用客户资金风险,有利于资金的安全与隔离。

据了解,在去年底《办法》的征求意见稿发布后,网络借贷机构客户资金由银行存管就已经启动,但推进比较缓慢。

“进展较慢的原因主要有两个:一是银行要为网络借贷平台开设存管账户,需要大量的人力物力投入;二是大型银行担心网络借贷平台利用合作银行的信誉背书。”中央民族大学法学院教授邓建鹏表示,银行存管不如第三方支付存管方便,用户体验可能没那么好。同时,银行收取的手续费可能更高。

李均锋介绍说,银监会正在制定网络借贷客户资金第三方存管指引,明确银行业金融机构对网络借贷资金的监督管理职责以及存管银行的条件等,既要确保网络借贷机构信息中介的定位不变,又要在合作中实现网络借贷机构业务经营的正常化和银行作为存管者的利益,形成互利共赢。

此外,《办法》还对消费者权益保护给予了重点考量,注重对出借人和借款人,尤其是对出借人的保护,并规定网贷机构应履行的信息披露责任,充分披露借款人和融资项目信息,定期披露网贷平台有关经营管理信息,对信息披露情况等加以审计和公布,保证披露的信息真实、准确、完整、及时。