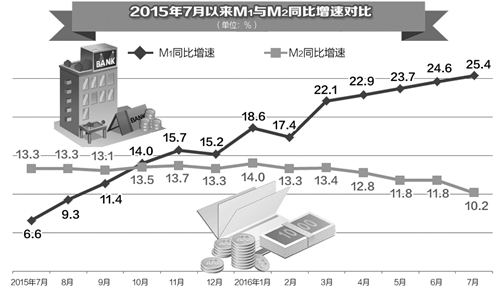

8月12日,中国人民银行发布的7月份金融数据显示,贷款规模出现下滑。当月人民币贷款增加4636亿元,同比少增1.01万亿元;广义货币M2增速为10.2%,分别比6月末和去年同期低1.6个和3.1个百分点;狭义货币M1增速为25.4%,分别比上月末和去年同期高0.8个和18.8个百分点,M2和M1的增速差比6月进一步扩大。7月份社会融资规模增量为4879亿元,比去年同期少2632亿元。其中,未贴现的银行承兑汇票减少5122亿元,同比多减1805亿元。

信贷投放节奏放慢

7月数据中,信贷增量数据大幅下降,其中,企业中长期贷款环比下滑较为明显,居民中长期贷款从6月的5639亿元小幅回落至4773亿元。

业内人士认为,资金供需两方面的原因共同导致了这一现象:一方面,企业融资需求依然不旺;另一方面,半年时点冲量之后,银行信贷投放节奏放慢。

从资金需求方来看,企业投资意愿并未改善,居民住房按揭需求依然旺盛。交通银行首席经济学家连平认为,实体经济运行压力较大,企业投资意愿较弱,导致企业信贷需求呈下滑态势,对7月信贷增量形成较为严重的拖累。

资金供给方面则出现了季节性回落。莫尼塔研究董事总经理钟正生表示,从对银行业调研结果看来,7月信贷投放指标从6月的0%大幅下跌至-60%,反映出信贷投放明显不及上月。一方面,6月为季末和半年考核时点,明显存在银行“冲贷款”现象;另一方面,今年银行信贷投放节奏明显快于往年,上半年已完成全年投放目标的70%左右,下半年银行普遍更加注重风险防范和稳定利润。加之融资需求并不旺盛,信贷规模将较上半年明显收缩。

另外,7月社会融资增量也低于上月水平。除了受贷款大幅下滑影响外,票据融资缩量也是一个因素。民生银行首席研究员温彬认为,票据业务监管加强之后,7月未贴现的银行承兑汇票净减少5122亿元,拖累了社会融资增速。

货币增速差扩大

7月份,M2增速由6月11.8%回落至10.2%。除了信贷缩量外,财政存款高增和去年同期基数较高也是较为重要的影响因素。

去年7月,为稳定资本市场,非银行业金融机构贷款当月增加8864亿元,拉高了M2基数,也使得M2增速大幅上升1.5个百分点。而今年7月份,非银行业金融机构贷款当月仅增加55亿元,少增逾8800亿元。

另外,受缴税等季节因素影响,今年7月份财政存款增加4882亿元,而上月为减少3295亿元,出现明显环比高增。由于财政存款不计入M2,也在一定程度上影响了M2增速。

7月份,M1增速仍然明显高于M2增速,增速差比6月进一步扩大。连平表示,从7月国内商品房的销售情况来看,楼市高温并未消散,以至于居民定期存款向企业活期转化的现象依然存在。此外,当前利率水平整体较低,企业持有活期存款的机会成本明显降低,加之经济运行方面的外部压力,从避险需求和交易性动机上来看,也可能导致M1增速持续走高。

安信证券首席经济学家高善文认为,近期M1和M2增速差扩大,定期存款利率持续下行,持有活期存款的机会成本快速下降。自2014年底央行降息以来,商业银行定期存款利率持续下调,活期存款利率相对稳定,两者利差收窄至历史最低水平,降幅达到150BP。这驱动了企业和住户部门的存款活期化。

政策取向难变

下一阶段,预计央行仍将维持稳健的货币政策。此前央行通过二季度报告指出,在目前的宏观环境下,通过增发央票、扩大现金投放等来扩大负债并不具有可操作性。若频繁降准会大量投放流动性,促使市场利率下行,加上其信号意义较强,容易强化对政策放松的预期。

连平表示,当前信贷需求结构性问题突出,而市场整体流动性相对充裕。解决当前经济下行压力较大背景下企业投资意愿不足的问题,或许更应从信贷需求端入手,培育新兴产业,刺激新的信贷需求增长点,进而改善资金脱实向虚或是集中流入部分行业、产业,催生资产价格泡沫的现象。因而,预计未来一段时间货币政策将保持稳健,进一步宽松的空间和幅度有限。大幅宽松可能增加人民币贬值压力和催生部分资产价格泡沫,较之可能取得的货币政策效果而言,弊大于利。

温彬认为,下一阶段,稳定投资、特别是基础设施投资对下半年经济平稳运行至关重要。在继续实施稳健货币政策的同时,加大金融供给侧改革力度,畅通货币政策传导机制,创新投融资模式,充分发挥金融在稳增长中的主导作用。