石墨烯是最轻最薄、导电最佳、散热性能最强、超坚韧的新型纳米材料,仅吸收2.3%的光,几乎完全透明。素有“黑金”美誉的石墨烯,近年来逐渐成为资本市场追逐的热点。日前,由中国科协科学技术传播中心和北京市科协共同主办,中关村天合科技成果转化促进中心承办的“产业前沿技术大讲堂”在北京举行,来自业界的专家、企业家共同把脉我国的石墨烯产业发展。

起步晚潜力大

原本寂寂无闻的石墨烯突然闯进公众视野,要从2004年说起。英国曼彻斯特大学教授安德烈·海姆和康斯坦丁·诺沃肖洛从石墨中成功分离出石墨烯。2010年,两人借着在石墨烯方面的创新研究摘得诺贝尔物理学奖。由此,石墨烯的材料明星之路正式开启。

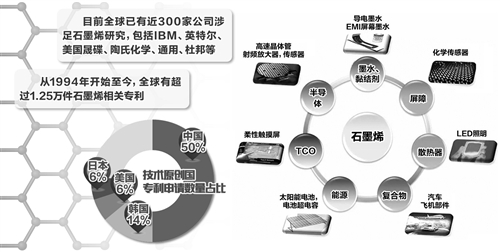

据不完全统计,目前全球已有近300家公司涉足石墨烯研究,包括IBM、英特尔、美国晟碟、陶氏化学、通用、杜邦等。其中,三星、IBM、东芝、韩国科学技术研究所、韩国成均馆大学等企业和高校具有较高竞争力。

“我国的石墨烯研究虽然起步较晚,但发展速度快,有着潜在的优势,近年来国内相关专利申请和申请人数增长非常迅速。”凝聚态物理专家、中科院院士高鸿钧说。统计数据显示,从1994年开始至今,全球有超过1.25万件石墨烯相关专利。从技术原创国专利申请数量来看,中国、韩国、美国、日本申请的专利量位居全球前四,占比分别是50%、14%、6%和6%。“我国石墨烯相关专利量具有绝对优势,可以说在石墨烯技术研究领域中国是领先的,但部分石墨烯核心专利依旧掌握在少数大国手中。”高鸿钧表示。

重科研轻应用

当前,我国石墨烯材料正处于从实验室走向产业化的关键时期,受生产技术成熟度不高、产业化应用路径长等因素制约,石墨烯批量化生产尚未完全实现。更糟糕的是,国内石墨烯产业出现了重上游轻下游、重科研轻应用的现象。

石墨烯产业上游为石墨烯资源,中游为石墨烯薄膜与粉体制作等环节,下游为石墨烯应用环节。“按照国际上的通行标准,只有1层至2层的纳米薄片才能称之为石墨烯,只有没有任何缺陷的石墨烯才具备各种强大特性。”高鸿钧说,我国石墨烯相关技术的研发主体是大学和科研机构,虽然在石墨烯论文发表量上位居全球首位,但不少科研院所并不知道产业界到底要什么,科研和应用严重脱节;而企业研发力量薄弱分散,目前还处于专利布局期,下游产业链尚未形成,不利于石墨烯技术跨越式发展。

事实上,石墨烯下游产业不仅附加值更高,发展空间也十分广阔。比如,最新出现的石墨烯下游产品已有石墨烯理疗保暖产品、石墨烯内暖纤维制成的服装、第二代石墨烯手机、石墨烯防弹衣、石墨烯防静电轮胎、石墨烯动力电池等。“正因如此,美国石墨烯产业化和应用进展都比较快,已形成覆盖从制备及应用研究到石墨烯产品生产、下游应用全环节的石墨烯产业链。”《新材料产业》执行主编刘馨表示。

根据切萨布鲁夫技术生命周期理论,石墨烯产业仍处于技术成长期,且技术演化趋势正由石墨烯制备工艺向具体应用领域转变。“随着研究的深入,石墨烯应用领域将不断拓展,国内石墨烯产业若想寻求突破,还需大力提升科技和产业创新融合能力。”高鸿钧说。

投资机遇与风险并存

尽管国内石墨烯应用并不乐观,但石墨烯产业的前景已十分明朗。2006年至2011年间,美国国家自然科学基金会资助近200项石墨烯项目;2015年欧洲提出石墨烯旗舰计划,旨在把石墨烯及相关二维材料从实验室推广到社会应用中;2015年,我国工信部发布《中国制造2025》重点领域技术路线图,提出我国石墨烯材料未来10年的发展目标。

由中关村天合科技成果转化促进中心编写的《石墨烯技术及产业化前景综述》认为,国内外各大研究机构的分析结果表明,未来5年到10年将是全球石墨烯产业的高速发展期,各行业对石墨烯的需求量将不断增加。

在高鸿钧看来,对石墨烯的近期需求主要来自复合材料和涂层,集中在汽车、塑料、建筑、金属、电池、航空以及能源和储能等领域;中长期需求主要集中在电子和光电领域及储能领域。

“蛋糕”看起来很美,但吃到嘴里却不容易。“毫无疑问,石墨烯的制备及运用,将大大提升电池寿命、导电性能等。但目前石墨烯投资有机遇也有风险,需警惕投资冲动。”江苏海宝科技电池有限公司董事长沈维新说。

中关村私募股权投资协会副会长肖虎认为,石墨烯投资市场的风险主要在于石墨烯研究成果能否真正商业化。“科研成果产业化本身就是道难题,石墨烯同样如此,尤其是国内一些企业只涉及石墨烯的一些项目,对石墨烯的运用只停留在概念的阶段。”对此,刘馨亦持类似看法。她说,石墨烯产业早期融资需求大、投资周期长、风险系数高,若石墨烯产品无法适应国内商业环境达不到预期效益,对投资者来说显然不利。“投资石墨烯领域,相对便捷的一条路径是与中科院、清华等在石墨烯研究领域已有积淀的科研院所合作。”刘馨说。