国家审计,是国家治理体系中具有独特作用的重要组成部分。国家审计依托其业已内嵌于国家治理体制机制各个层面、国家法律所赋予的对公共资金、国有资产、国有资源和领导干部履行经济责任情况的审计监督权力,通过对扶贫资金管理使用和扶贫政策落实情况的审计监督,在我国扶贫资金管理使用中发挥着重要作用。

近几年来,审计部门根据国家实现精准扶贫战略的需要,在进一步加强扶贫资金管理和使用的常规审计力度的同时,不断完善扶贫资金绩效和扶贫政策落实的审计,对保障和助推我国实现精准扶贫、精准脱贫起到了重要而又积极的作用。

扶贫资金使用精准是精准扶贫的主线和关键环节。扶贫审计通过加强对扶贫资金管理使用的审计监督,在保证扶贫资金使用精准方面发挥着关键作用。对扶贫资金分配和管理的合法合规审计,一直是扶贫审计的重点和中心工作。审计部门一方面通过对各地扶贫资金管理、使用的定期审计,监督扶贫资金的合法合规使用;另一方面通过组织开展扶贫资金的重点审计,发现带有全局性、普遍性的扶贫资金使用和监管方面的问题。

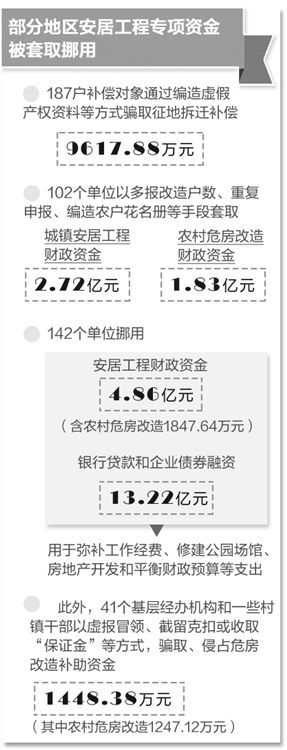

多年来,扶贫资金审计发现了扶贫资金使用和管理中存在的诸多问题,包括相关单位虚报冒领扶贫资金或扶贫贷款、部分扶贫资金被违规挪用、扶贫资金管理和使用不够规范、一些扶贫项目效益不佳造成损失浪费、有些扶贫资金闲置未能及时发挥效益等。根据扶贫资金审计中发现的问题,审计部门从扶贫资金管理制度机制、监管责任、基层作风等方面,分析了问题的症结及产生的原因,并建议相关部门研究完善财政扶贫投入机制、加强扶贫资金监督检查、强化扶贫工作绩效考核,对完善扶贫资金的监管制度和政策,改善扶贫资金使用的精准,起到了重要的推动作用。

根据国家精准扶贫战略的要求,审计部门加强了扶贫资金绩效的审计。通过贯彻全过程绩效审计理念,循着扶贫资金的流向,从政策要求、预算安排、资金拨付一直追踪到项目和个人,改善了扶贫资金的安全有效使用。跟踪审计工作开展以来,发现了在精准扶贫实践中较普遍存在的一些问题。这些问题包括:扶贫开发基础信息还不够准确、不够完整,不利于精准脱贫;部分地区财政扶贫资金大量闲置、结存,导致农业种植等多个产业扶贫项目和贫困村公路建设等基础设施建设项目推进缓慢,影响了贫困村整村推进和产业扶贫到户等扶贫政策的实施效果;有的地方为部分不符合扶贫标准的对象建档立卡,并违规享受扶贫政策优惠等问题。

跟踪审计发现的问题公开以后,引起了相关政府部门和社会的热烈反响,推动了包括扶贫对象建档立卡回头看等行动的开展,从而对有效实现精准扶贫、精准脱贫产生了积极的作用。

扶贫审计,以发现扶贫资金管理使用中存在的问题为切入点,通过对问题背后的制度性、全局性问题的分析和实践中探索出的好的经验的总结,并提出相应的对策建议,推动了相关精准扶贫制度和方式的不断完善。

(作者单位:中国社会科学院贫困问题研究中心)