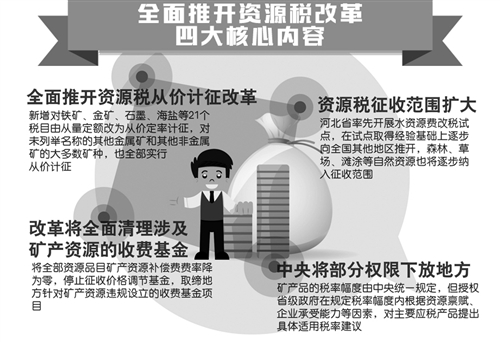

自7月1日起,我国全面推开资源税改革,实行从价计征并清理收费基金,还突破了目前仅对矿产品和盐征税的局限,试点开征水资源税。这一系列改革对企业和居民税负有什么影响?中央和地方收入如何划分?对资源节约利用及经济转型有何推动作用?针对这些问题,《经济日报》记者采访了财税部门相关负责人及专家学者。

总体税负不增加

资源税改革后,企业税负是否增加?

“据财政部测算,此次全面推开资源税改革,税费水平大致平移,略有下降。”财政部税政司司长王建凡回应说,此次资源税改革,兼顾企业经营的实际情况和承受能力,合理确定计税依据和税率水平,增强税收弹性。“按照改革前后税费平移的原则,总体上不增加企业税费负担”。

此外,改革中有哪些方面的措施有助于降低企业负担?

“借鉴煤炭等资源税改革的成功经验,按照2014年国务院常务会议确定的清费立税原则,为解决企业税费重叠问题、有效降低企业实际负担,此次改革全面清理了相关收费基金。”王建凡说,既包括将全部资源品目矿产资源补偿费的费率降为零,停止征收价格调节基金,还包括全面清理涉及矿产资源的收费基金。另外,凡不符合国家规定、地方越权出台的收费基金项目要一律取消。

王建凡表示,对确需保留的依法合规收费基金项目,要严格按规定的征收范围和标准执行,切实规范征收行为。

水资源税改革试点率先在河北开展后,不少当地老百姓都关心浇地灌溉用水会不会多掏钱?

“河北水资源税改革,是将以前的费改为税,税费标准平移。而且,不是针对居民直接征税,是对水源地取水的自来水公司征税。因此,不会增加正常居民生活用水和一般企业用水负担。”河北省财政厅副巡视员赵建国表示,税制设计上希望给百姓“润物细无声”的感觉,改革也保障农业生产中的合理用水,对规定限额内的农业生产取用水免征水资源税,但对高耗水行业、超计划用水以及在地下水超采地区取用地下水,从高制定税额标准促进节约用水。

赋予地方管理权

资源税是地方税体系的重要组成部分,已成为资源富集地区的主要税收来源。记者从国家税务总局了解到,从2011年至2015年,油气资源税改革共为全国油气产地增加税收900多亿元。

“地方政府更为了解当地资源条件、企业生产经营、市场供求等情况。结合我国资源分布不均衡、地域差异较大等情况,在不影响全国统一市场的前提下,赋予地方适当的税政管理权。”王建凡说,比如在21种矿产税率幅度中,铁矿资源税税率幅度为1%—6%,石墨资源税税率幅度为3%—10%。对于这21种矿产品,各省提出了具体适用税率建议,报财政部、国税总局确定核准,这样就扩大了省级政府的税权。

但是,会否出现同一矿产在不同省份税率差异较大,进而出现套利行为?对此,王建凡回应说,财政部、税务总局会根据各省上报的建议税率,以及近年实际收费情况,参考周边临近省份税率,对一些省份建议税率给予微调。

省级税权的扩大有利于地方政府因地制宜制定相关税收政策,兼顾处理经济发展与组织财政收入的关系,更好地发挥地方政府主观能动性,统筹和保障各方利益。反过来,地方政府主观能动性的发挥也直接影响着改革成效。例如,山东省作为未改革品目资源税收入最多的地区之一,提前谋划,先后调研矿产开采企业2631户,汇总2012年—2015年矿产品销量、销售收入、资源税、矿产资源补偿费等数据21万条,为及时、准确、科学地开展税率测算奠定了基础。

据悉,并入资源税后,改变了原来矿产资源补偿费中央与地方5:5的分成,全部为地方收入。“资源税改革的推进释放出加快完善地方税体系的积极信号,有助于增强地方财政的税收能力。”中国财政科学研究院院长刘尚希表示。

加快经济转型发展

改革前,煤炭资源税实行从量计征,不论煤质优劣,均执行一个固定的税额标准,客观上助推了采富弃贫、“吃白菜心”的挖煤方式。改革后,按照煤价计征资源税,对资源赋存条件好、价格高的煤炭多征税,对条件差、价格低的煤炭少征税,通过价格杠杆,减少了劣质煤被弃采的可能性。

湖北省保康县磷矿远景储量达10亿吨,磷矿石最高品位达40%,富矿率居全国前列,年产磷矿石约500万吨。据保康县地税局局长李学东介绍,保康县是全省资源税改革试点,2013年以前磷矿石资源税从量征收,不分品位每吨15元,2013年后适用10%的资源税税率从价计征,有效遏制了磷矿生产经营中“采富弃贫”的现象,减轻了企业税收负担。

同时,还通过税收优惠政策,鼓励企业高效利用资源,保护矿区生态环境。2015年,全国因此为开采企业减税近28亿元。如皖北煤电集团桃园煤矿2015年因实施充填开采减税70万元,不仅提高了煤炭的回采率,而且保护耕地710亩,有效利用粉煤灰6万吨。