编者按 近年来,A股市场并购重组持续火热,市场总体反应良好。但随着并购重组市场的深入发展,规避监管进行套利的现象也有所增加,带来了不少风险。并购重组“高温不退”原因何在?面对问题如何监管?上市公司、中介机构怎样助力监管落实?《经济日报》今天起推出“聚焦上市公司并购重组”系列报道,敬请关注。

6月26日,上市公司武钢股份、宝钢股份双双宣布,控股股东武钢集团与宝钢集团正在筹划战略重组事宜,重组方案尚未确定,方案确定后尚需获得有关主管部门批准。两家钢铁央企因可能涉及重大资产重组而备受市场关注,而这只是近年来A股并购重组案例的冰山一角。

据东方财富通统计,今年以来,A股市场并购重组案例同比增多。截至6月27日,共有334家上市公司发布了收购兼并公告,158家公司发布了重大资产重组预案公告,这比去年同期发布收购兼并公告的313家、发布重大资产重组预案公告的142家公司在数量上有所增加。A股市场的并购重组有哪些特点?为何热情持续高涨?

并购重组“高温不退”

“并购重组不是准确的法律概念,只是市场通俗说法。它主要包括上市公司股权(控股权)转让、资产重组(置换、购买、出售)、股份收购、合并、分立等对上市公司股权结构以及资产、负债、权益和业务结构产生重大影响的活动。”申万宏源证券承销保荐公司投资银行部执行副总经理秦明正表示,总体来看,大致分两个方面:股东层面的股权结构调整和公司层面的资产、负债、业务重整等。

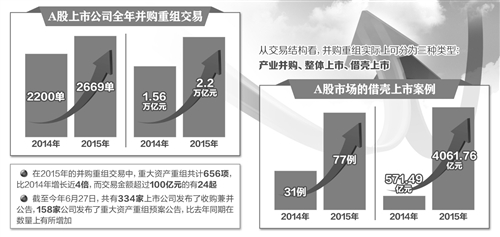

近年来,A股市场并购重组接连“升温”。以去年为例,A股上市公司全年并购重组交易2669单,交易总金额约2.2万亿元,相比于2014年的2200单、1.56万亿元均有所增加。在这些交易中,重大资产重组共计656项,比2014年增长近4倍,交易金额超过100亿元的有24起。从中国证监会审核数量来看,去年证监会共召开了113次并购重组委会议,共审核339单重组,比2014年审核的194单重组数量也大幅增加。

“从交易结构看,并购重组实际上可分为三种类型,包括产业并购、整体上市与借壳上市。”秦明正表示。据了解,产业并购通常指上市公司直接向独立第三方发行股份购买资产或以新增股份吸收合并或现金等方式收购第三方持有的产业资产,实现同行业或行业上下游或跨行业并购;整体上市主要是指上市公司母公司或实际控制人通过上市公司发行股份收购资产或换股吸收合并等方式实现主体资产整体上市或整个集团整体上市。

相比之下,借壳上市这一类型更受市场关注。财富证券首席分析师赵欢表示,借壳上市的操作流程是先收购“壳公司”控股权,然后通过资产出售、资产置换等方式将“壳公司”剥离成“净壳”,借壳方再通过发行股份购买资产、资产置换、吸收合并等方式注入剩余资产,实现借壳上市。或者,直接通过资产置换、发行股份购买资产等方式实现借壳上市。

数据显示,去年A股市场的借壳上市案例多达77例,较2014年31例增长1倍之多;去年借壳上市交易金额4061.76亿元,较2014年571.49亿元大幅增长近8倍多,主要是包括中概股在内的高市值公司借壳增长较多。

多原因导致市场火爆

在并购重组的产业并购、借壳上市与整体上市等三种类型中,相比于前两种,整体上市这一类型近年来较为少见。据秦明正介绍,整体上市大多发生在早期上市的国有上市公司中,比如上海汽车、上港集团。它的一个重要背景是监管机构要求彻底解决上市公司的同业竞争或关联交易,提高企业的公司治理水平。

从目前的并购重组案例来看,涉及产业并购的数量最多,其中跨行业并购近年来增长较快,创业板、中小板的上市公司成为跨行业并购的主力军。被并购的对象以网络游戏、影视、互联网金融、虚拟现实(VR)等“互联网+”概念的公司等为主。数据显示,在去年A股并购重组案例中,有近一半涉及TMT(电信、媒体和科技)行业。

秦明正表示,创业板公司IPO时要求主业突出,但上市后单一主业结构不利于上市公司保持持续增长,因而客观上有跨行业,尤其是向高成长行业并购需求。此外,监管层对于并购重组审核总体呈宽松态势,市场各类融资主体如并购基金、创投基金、产业基金积极参与,也推动了跨行业并购的发展。

在跨行业并购完成后,上市公司股价通常会大涨。以主营汽车零部件的顺荣股份为例,公司在收购上海三七玩网络科技有限公司并介入手机游戏领域后,股价出现连续涨停。“TMT行业是当前市场的热门题材,市场对其估值较高。部分上市公司纷纷跨界并购TMT公司,追逐市场热点,能获得较高的市盈率,以支撑股价、管理市值,这在一定程度上有跟风投机的嫌疑。”赵欢说。

虽然借壳上市在案例数量上没有产业并购那么多,但整体上热度不减。武汉科技大学金融证券研究所所长董登新表示,这其中的一个重要原因是当前的IPO审核制度。2012年以来,A股IPO审核断断续续,排队审核企业队伍越来越多,目前拟IPO企业已达700多家,排队审核的时间成本和财务成本越来越高,使不少企业转而谋求“借壳”。

另外,按照之前的规定,上市公司发行股份购买资产的,可以同时募集部分配套资金。董登新表示,这意味着借壳上市还可以配套融资,即使按照“所配套资金比例不超过拟购买资产交易价格100%”这一规定,只要借壳上市的资产体量足够大,其融资规模也是相当可观,而且审核速度相比IPO更快,这为借壳上市提供了较为便利的融资渠道。但近期中国证监会就修改《上市公司重大资产重组管理办法》公开征求意见,取消重组上市的配套融资,抑制投机“炒壳”。