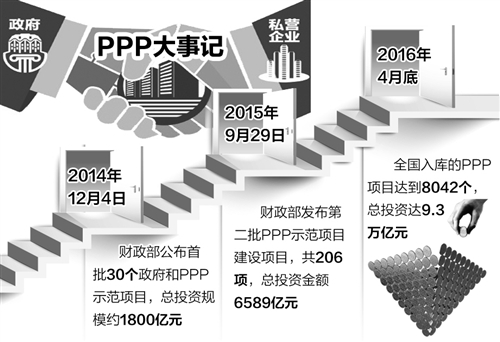

截至今年4月底,全国入库的PPP项目达到8042个,总投资达9.3万亿元,PPP项目覆盖也由5个行业扩大到13个行业。在快速发展的同时,PPP模式也面临着融资难、缺少退出机制等难题待解

PPP(政府和社会资本合作)改革在中国用3年走完国外二三十年的发展历程。

各方如何看待目前中国PPP市场?融资难等各国普遍面临的问题在中国如何解决?对于发展到新阶段凸显出的付费机制和退出机制问题,该如何看待?日前,在长沙召开的“PPP在中国”国际研讨会上,《经济日报》记者采访了与会代表。

政府职能仍需转变

财政部综合信息平台的数据显示,截至今年4月底,全国入库的PPP项目达到8042个,总投资达9.3万亿元。

民营企业东方园林生态股份有限公司生态板块中心总裁左志认为,企业的参与印证了PPP快速发展的势头。“同样是参与政府项目,以前BT(建设-转交)形式有一些项目会出现地方政府不能正常履约付款,现在PPP模式改变了这种状况。”左志举例说,从2015年到今年初,公司PPP项目签约额约为500亿元,其中约100亿元投资于旅游景区等由使用者直接付费的项目,另外有400亿元投资于园林景观、河道治理、污水处理等政府购买服务项目。“这反映出地方政府对于生态项目的需求非常强劲。因为这不仅从源头上解决了地方政府拓展民生工程和可支配财力相匹配的问题,而且撬动了社会资本投入。”左志表示。

“之所以呈现这样的发展态势,根本原因是改革释放了市场活力,打破了垄断,引进了竞争。”财政部PPP中心主任焦小平说,2013年之前PPP在中国主要满足政府投资不足等问题,此后的新型PPP则是一种市场化、社会化的公共产品供给管理模式。

当前,中国推进PPP还是以示范为主。焦小平介绍说,2014年到2016年,通过示范探索出一条新模式,从当时仅仅5个行业覆盖到目前13个行业,社会资本的取向上也以交通领域、市政领域和环境领域居多,和当前中国城镇化进程完全吻合。同时,焦小平强调说,政府在改革中需要探索职能转变,更多地发挥规则制定、优化市场环境的作用,使得PPP改革在中国长期建立起统一、规范、透明、高效的机制。

“就中国而言,不论是项目类型还是项目容量,都对全球产生了一定的引领作用。”世界银行集团(新加坡)基础设施与城市发展中心主任乔丹·施瓦茨建议说,在未来世行和中国合作中,需要更多提高项目效率和透明度,同时要引入民间资本、商业资本,以及完善相应规章制度。

融资瓶颈待突破

“以前在银行工作总是考虑怎么降低风险,避免出现不良贷款。现在到企业工作,就感觉融资门槛怎么这么高。”曾在农发行担任过分行行长的左志,道出了如今PPP项目落地中的头号“拦路虎”——融资难。

“在不少人想法中,央企PPP项目融资是顺风顺水。其实,与社会资本一样,也面临着融资的瓶颈问题。”中国交通建设股份有限公司投资事业部总经理助理姚磊说,从2015年到现在,企业签约PPP项目投资总额是1500亿元,目前落实项目贷款只占到三分之一左右。

PPP项目为什么会出现融资难?

国务院发展研究中心研究员孟春认为,首先是因为多数PPP项目规模大、期限长、风险高,而金融机构等融资方前期参与度不够高,尤其在项目识别、项目准备阶段参与少;同时,由政府和社会资本共同成立的项目公司,因为资产规模小、现金流少,限制了自身融资能力。另外,我国PPP项目融资的方式还比较单一,仍然以银行贷款为主,而通过银团融资、债券融资、信托融资、资产证券化等方式筹集资金的比例还比较低。“所以,建议金融机构研讨创新出符合PPP模式的信贷方式,引导融资方式转变,优化投融资环境。”孟春说。

“金融机构看PPP项目,主要看承租人的主体和项目产生的现金流情况。”招商银行招银金融租赁有限公司副总裁娄怡举例说,比如售后回租等同于项目贷款,可以和项目周期进行匹配,优势就在于资金使用灵活。比如,一些水电项目的搬迁费用,都可以用回租的方式盘活固定资产,对现金流提供保证。

稳定的现金流是关键

PPP有30种付费方式:政府付费、可行性缺口补助和使用者付费。目前,现金流主要来自于政府补助或补贴的付费方式,融资上反而比较困难。“中交投资的资产回购中最多的是使用者付费项目。因为政府付费项目融资的预期收益完全需要政府支付,但金融机构对政府的履约能力显得信心不足,会提出需要央企担保或是其他的增信要求。”姚磊说,这主要是出于对现金流的担忧。

然而,在PPP新政下,政府付费或补贴的项目不再额外提供担保。

“无论是哪种付费方式,核心是法律环境的问题。中国发展PPP项目,目的就是转变政府职能,建立权、责、利清晰的法律环境。在这种前提下,无论是补贴或是其他付费方式,只要承诺了就具有了一定的可信度。”中国人民银行金融市场司处长马贱阳说,无论PPP项目是15年的或30年的,有法律来保障权益,对金融机构而言就有了稳定的现金流预期,这才是关键。

济邦投资咨询有限公司董事长张燎表示,过去BT项目建设合同中,都会有增信措施。如今政府不再进行增信,制度环境发生了改变,而金融机构大多还未能“转过弯”来,政府把财政支出的承诺切实纳入预算,这也是让金融机构安心的关键。

退出机制也是各方关注的焦点。到目前为止,国内还没有出现过一家金融机构或社会资本从PPP项目退出。专家们表示,没有很好的退出机制,就会导致“不合适的人出不去,合适的人进不来”。

项目建设方、核心设备供应商、将来的项目运营商等这些股权参与方如何退出?“项目使用了一段时间,其社会功用得以发挥,现金流也进入稳定的常态才能退出。”中信证券投资银行部总监刘隆文分析说,一方面可以考虑由上市公司收购这些股权,另一方面是资产证券化,通过交易所等方式出让给社会。

PPP项目中来自银行、银团以及信托、租赁的债权融资应如何退出?目前PPP项目中股权融资大概占25%至35%,剩下的65%到75%是来自于债权融资。“债权的退出一般要等到持有到期,或是发新债还旧债。”刘隆文说,目前看,PPP项目债权流动性较差,一定程度上影响了银行放贷积极性。