随着2002年前后销售的十年期分红险产品、2007年前后销售的五年期分红险产品集中进入满期给付期,今年寿险满期给付与退保金额将超万亿元。随着市场化改革的深入,寿险公司有足够能力应对满期给付与退保洪峰

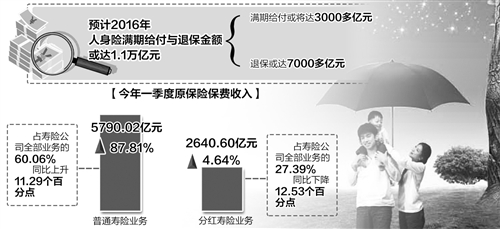

近年来,满期给付与退保风险成为保险行业风险防范的重点。最新行业数据显示,从趋势来看,预计2016年人身险满期给付与退保金额或达1.1万亿元。其中,满期给付或将达3000多亿元,退保或达7000多亿元。

“因之前分红型两全险,特别是5年期趸缴两全险产品热销,目前行业正处于满期给付的高峰,这直接为保险公司现金流带来严峻挑战。”北京大学经济学院风险管理与保险学系副教授锁凌燕表示。2016年一季度统计显示,人身险业务给付较快增长,寿险业务给付同比增长29.22%;健康险业务赔款与给付同比增长34.78%。

集中进入满期给付期

所谓满期给付,是指保险合同到期后,保险公司按照合同约定必须要履行的义务。它相当于银行的还本付息,一方面意味着之前利润的确认,另一方面也意味着负债规模和可用资金规模的减小。满期给付的压力主要是对当期净利润的压力,满期给付的风险主要是流动性风险。

之所以行业会在近几年进入满期给付高峰,主要是因为2002年前后销售的十年期分红险产品、2007年前后销售的五年期分红险产品,在2013年前后集中进入满期给付期,并于今年迎来兑付高峰。而满期给付的同时,常带来非正常的集中退保,且易引发群体性事件,这也是监管防范风险的关键所在。

“部分寿险公司出于获得大量现金流以实现扩张或化解存量问题的目的,在销售宣传和产品结构设计中,把分红险、万能险异化成1年或2年就可退保且无须承担损失的理财产品,这类产品可持续性较差,一旦投资收益有负面波动,就极易引发集中退保。”锁凌燕认为,更为严重的是,此类产品大多是趸缴产品,难以带来稳定持续的现金流,一旦集中退保,极易使保险公司面临现金流不足的危险。

据了解,自2013年寿险行业进入满期给付及退保高峰以来,所涉金额不断攀升,于2015年进入高位,满期给付与退保金额合计超过9000亿元。但仍然没有到顶,2016年会进一步走高,跨越万亿元大关,达到近几年满期给付与退保的最高峰。

“预计2017年至2018年,满期给付金额将比2016年有所回落;但由2013年前后兴起的高现金价值产品引发的退保,其对行业产生的现金流压力则会逐步显现。”业内人士预判。

短期冲量所致

据业内不完全统计,在今年的满期给付、退保金额中,银邮渠道的占比或占九成和七成。从产品类型来看,绝大部分满期保单是分红险,占比或超九成;从退保险种来看,普通寿险、万能险、分红及其他险种或各占三分之一。而在这些退保险种中,或有近半属于高现金价值产品。

高现金价值产品之所以成为退保“大户”,与保险公司为了扩大产品销售而“人为缩短该产品无损失退保期”不无关系。即名义上是长期分红险、万能险,但1年甚至6个月、3个月就可退保且无需承担损失。这在很大程度上为未来的退保埋下了隐患。

此外,销售误导也是满期给付与退保风险产生的元凶之一。“一些不负责任的销售人员在销售产品的时候让消费者对产品收益产生较高期望,满期给付时,发现与当初承诺有较大出入,都极易引发纠纷。而这种情况又具传导性,容易引发集中退保,酿成群体性事件。”业内人士表示。

锁凌燕认为,之前存量的趸缴产品造成的给付压力犹在,却仍然热衷于高退保风险的趸缴业务“增量”,这种看似矛盾的现象突出反映了很多保险公司仍以现金为王,短期增长在其经营理念中还是占据主导地位。

产品结构需继续优化

实际上,相对于2013年寿险行业既要面对前两年行业新单保费负增长的事实,又要应付集中而来的满期给付与退保高潮的情况,目前,经过3年多时间的市场化改革,寿险行业的现金流情况已经有了一定程度的改观。

从过往的经验来看,保险公司缓解现金流压力的招数,通常有以下3类:一是保证负债端有大量保费持续流入,且保费规模增速应原则上快于满期给付及退保增速,即不断有新钱去还旧债;二是有大量的资本注入,股东能援手予以强大的资金支持;三是从更长远考虑来看,保险公司逐步改善保险产品结构,走出高度依赖“短钱长配”资产负债错配的循环。“但过程必然会坎坷或反复,需要保险公司做好牺牲短期规模的准备。”业内人士称。

而人身险费率市场化改革则起到了“釜底抽薪”的作用。率先放开普通型人身保险预定利率,提升其市场竞争力,促进其市场份额大幅提升;其次是放开万能险最低保证利率,万能险迎来大发展;之后才放开分红险预定利率上限,逐步引导市场从过去的分红险“一险独大”到现在的普通型、万能型、分红型三分天下,从而在根本上解决了满期给付与退保过于集中的问题。

2016年一季度统计显示,普通寿险业务原保险保费收入5790.02亿元,同比增长87.81%,占寿险公司全部业务的60.06%,同比上升11.29个百分点;分红寿险业务原保险保费收入2640.60亿元,同比增长4.64%,占寿险公司全部业务的27.39%,同比下降12.53个百分点。“随着寿险业务向保障功能进一步回归,产品结构进一步合理化,寿险公司有足够能力应对满期给付与退保洪峰。”有关专家表示。