当前,财政专项过多、过散、过小的现象比较突出,资金统筹力度和存量盘活力度不大、使用效益较低的问题依然比较突出。审计署从2013年开始连续7次开展财政存量资金审计。在全面摸清财政存量资金规模、盘活情况的基础上,揭示了财政存量资金统筹不到位、财政资金二次沉淀等问题—

近年来,审计机关持续对国家重大政策措施落实情况进行跟踪审计,切实发挥审计促进国家重大决策部署落实的保障作用,推动国家稳增长等各项重大政策措施落地生根。

“跟”出问题督促解决

加强财政资金统筹使用,是创新宏观调控的重要内容,也是深化财政体制改革的重要举措。当前,财政专项过多、过散、过小的现象比较突出,资金统筹力度和存量盘活力度不大、使用效益较低的问题依然比较突出。在积极财政政策加力增效背景下,如何盘活和统筹使用财政资金,一直是社会关注的热点。

“我们把落实国务院盘活财政存量资金的政策作为首要任务,从2013年开始连续7次开展财政存量资金审计。在全面摸清财政存量资金规模、盘活情况的基础上,揭示财政存量资金统筹不到位、财政资金二次沉淀等问题。”审计署财政司有关人员介绍。

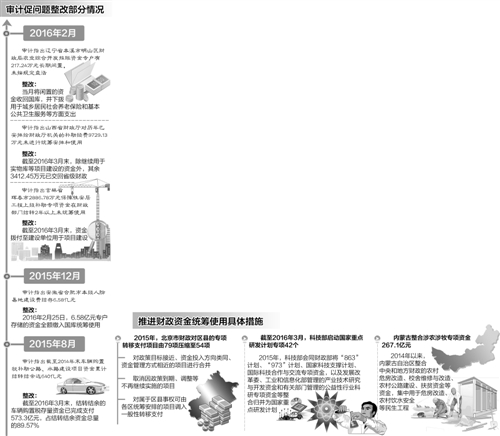

“在审计中,我们发现云南省财政资金分配后,教育专项资金结余量较大,其中省本级在2016年2月结余教育专项资金9亿多元,各州市结余5亿多元。”审计署昆明特派办有关负责人介绍说,这些专项资金主要涉及农村义务教育经费、义务教育阶段免费教科书专项资金等5项,均为上级指定用途的转移支付资金。

该负责人进一步表示,结合上述问题,审计组对教育专项资金结余进行了结构性分析,并与云南省财政厅、教育厅等部门沟通,同时对几所县级中小学实地走访调查,深入分析资金结余原因。“专项资金结余较大,既有生源流动、专项实施条件发生变化等原因,也有专项资金专款专用的规定不敢突破的原因。”该负责人说。

审计署沈阳特派办将贯彻落实国家重大政策措施情况审计作为一条主线,认真当好政策措施落实的督查员,揭示部分单位不作为、慢作为、假作为及部分领导干部不善为、不能为等现象。

2014年4月,辽阳市向辽宁省发展改革委提出建设养老服务中心养员楼申请,2014年8月获批,项目总投资3000万元。截至2015年5月8日,辽阳市养老服务中心养员楼项目尚未开工建设。审计署沈阳特派办审计组指出问题,落实责任主体,找出问题产生原因,并纳入审计报告。

“跟踪审计的主要特点在于‘跟’,目的在于发现问题并督促解决。审计组随后进行几次跟踪,及时掌握项目进展情况并进行反映。”审计署沈阳特派办有关负责人说。该项目于2015年7月7日开工建设,于当年12月底建成并完成内部装修。

“辽阳市养老服务中心养员楼的建成,政府审计功不可没,这提升了国家审计在国家治理方面的基石和保障作用。”审计署沈阳特派办有关负责人说。

破解资金整合难点

财政资金统筹整合,到底难在哪儿?

相对于经济社会发展形势变化和中央重大决策部署,相关法规制度和部门规章会有滞后性。如,与积极盘活存量、加强财政资金统筹使用的要求相比,有关专项收入专款专用、法定支出挂钩事项、专项转移支付等制度规定未及时调整。

这在一线审计中也有实证。比如,审计署昆明特派办在审计教育专项资金时,就发现问题出现的原因是,地方财政认为中央专项资金都有专款专用规定,在中央明确专项资金统筹整合方案前,难以对资金进行统筹整合。因此,对已有大量中央资金结余的一些教育项目,地方财政仍然要安排配套资金。不过,国务院《推进财政资金统筹使用方案》中对此类情况是鼓励地方先行先试,下级政府可将支持方向相同、扶持领域相关的专项转移支付整合使用。

“目前还存在简政放权给地方‘松了绑’、专款专用对发展‘留着绊’的矛盾”,审计署财政司有关负责人表示。

另外,在资金监管上也存在链条过长的问题。比如,乡镇和村是扶贫资金的使用环节,而资金则大部分来自中央和省级财政。

审计署根据审计情况和发现的问题,也及时提出了建议。如,加快清理影响财政资金统筹使用的制度,提高财政资金统筹能力。据了解,2013年以来,根据审计意见,中央和地方健全管理制度186项,废止不合理制度规定98项。另外,加快推进财税体制改革,理顺中央与地方事权关系,推动中央层面专项资金清理整合工作,并建立起各本预算之间的有机衔接,建立结转结余资金定期清理机制,防止新的财政资金沉淀,也是审计持续关注的内容。

以云南教育专项资金整改为例,云南省财政厅和省教育厅按照“保急需、填缺口”的原则,于3月3日、3月16日下文将省本级9亿多元结余资金分配至急需资金的中小学食堂设施设备购置项目和义务教育均衡发展项目,各州(市)、县(市、区)也于3月28日前对5亿多元结余资金进行了整合。

鼓励创新统筹使用资金

“审计工作不要穿新鞋走老路。”审计署审计长刘家义曾说,用“打酱油的钱不能打醋”这种固有的“规则”约束地方的探索和创新,本身就应该当做问题来处理,以推动专项资金的整合和统筹使用。

2013年,为完成3年50万人高山生态扶贫搬迁的工作目标,重庆市政府出台相关文件,整合了生态搬迁、扶贫搬迁、农村危房改造等5个专项资金45.1亿元,实现“多个渠道进水、一个池子蓄水、一个龙头放水”,累计实现搬迁安置54.2万人,占预定目标任务的108.3%。

“上述做法不符合现行专项资金管理要求,但我们并未将其作为违规问题处理,还在相关信息报告中给予支持和肯定。”审计署重庆特派办负责人接受《经济日报》记者采访时表示,重庆市整合各类专项资金用于高山生态扶贫搬迁的做法,虽未专款专用,但创新统筹后既提高了资金使用效益,又有力推进了高山生态扶贫搬迁工作,符合改革方向。

审计鼓励财政资金创新统筹使用方法,不能生搬硬套,更不能拿着不符合发展要求的法律法规去条条比对、斤斤计较。“资金只要没有流入个人腰包,只要没有给特定关系人输送利益,只要没有用在违反八项规定精神等方面,只要没造成重大损失浪费,而是用在惠及民生、经济发展、社会事业上,就应该推动和鼓励。”上述负责人表示。

“我们积极促进财政专项资金整合工作,鼓励和支持被审计单位合理采取一些整合及统筹使用财政资金的创新举措。”审计署沈阳特派办有关负责人说。

在审计的推动下,辽宁省清理整合了各类专项转移支付,规范了专项转移支付管理,包括取消一次性、政策到期项目,以及绩效评价结果低下、连续两年结余结转规模较大或未动用的项目;将零星分散在教育、科技、人社、组织等部门,且目标接近、资金投入方向类同、资金管理方式相近的多个人才专项资金整合建立省级人才专项资金等。

据了解,仅2015年,通过审计就促进相关部门和地区加快下达财政资金5288.22亿元,落实配套资金551.36亿元,促进收回结转结余资金1144.25亿元,整合和统筹使用专项资金732.1亿元。同时,通过审计促进清理影响资金统筹整合的制度障碍,自2013年以来中央部门和有关地方根据审计建议,建立健全管理制度186项,废止不合理制度规定98项,出台防范财政风险措施18项。此外,根据审计情况,有关地方和部门对325名相关责任人员进行了追责问责。