资源税改革的主要目标是通过全面实施清费立税、从价计征改革,理顺资源税费关系,建立规范公平、调控合理、征管高效的资源税制度,有效发挥其组织收入、调控经济、促进资源节约集约利用和生态环境保护的作用

5月10日,财政部和国家税务总局发布《关于全面推进资源税改革的通知》,宣布自7月1日起全面推进资源税改革。两部门还同时印发《水资源税改革试点暂行办法》等相关文件。当天,财政部税政司、税务总局财产和行为税司负责人(以下简称两司负责人)就改革有关问题接受了记者采访。

逐步扩大征税范围

全面推开从价计征

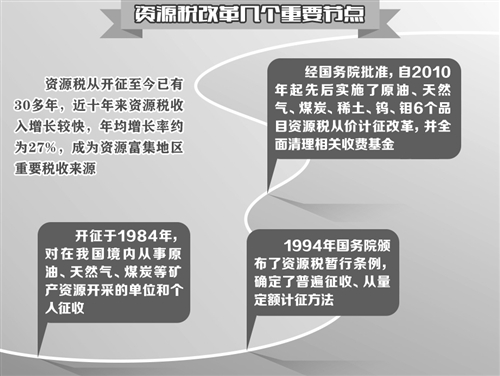

我国资源税开征于1984年,对在我国境内从事原油、天然气、煤炭等矿产资源开采的单位和个人征收。全面推进资源税改革,是基于有效解决资源税制度存在的问题,并围绕资源税改革目标实施的一次重大政策调整。具体改革内容如下:

逐步扩大征税范围。根据党的十八届三中全会关于将资源税扩展到占用各种自然生态空间的要求,逐步将水、森林、草场、滩涂等资源纳入征税范围。其中,考虑到目前我国水资源短缺、部分地区地下水抽采严重、水资源费征收力度不足等状况,此次先在河北省开展水资源费改税试点,在总结试点经验基础上,财政部、国家税务总局将选择其他省份逐步扩大试点范围,条件成熟后在全国推开。

全面推开从价计征方式。从已实施的原油、天然气、煤炭等资源税从价计征改革情况看,将资源税与体现资源供需关系的市场价格直接挂钩,总体效果较好,有利于建立有效的税收自动调节机制。为此,对绝大部分矿产品实行了从价计征,但从便利征管原则出发,对经营分散、多为现金交易且难以控管的黏土、砂石等少数矿产品,仍实行从量定额计征。

全面清理收费基金。按照2014年国务院常务会议确定的清费立税原则,为解决企业税费重叠问题,此次改革将全部资源品目矿产资源补偿费费率降为零,停征价格调节基金,取缔地方针对矿产资源违规设立的收费基金项目,有效减轻企业负担。

合理确定税率水平。鉴于各地区存在资源条件、经济发展水平差异,为避免统一税率造成企业结构性负担增加,此次改革由中央统一规定了矿产品的税率幅度。在规定税率幅度内,省级人民政府按照改革前后税费平移原则,并根据资源禀赋、企业承受能力等因素,对主要应税产品提出具体适用税率建议,报财政部、国家税务总局确定核准后实施。

合理设置税收优惠政策。为促进资源综合利用,此次改革对开采难度大、成本高以及综合利用的资源给予税收优惠,包括对符合条件的采用充填开采方式、衰竭期矿山采出的矿产资源,资源税分别减征50%和30%。同时,对鼓励利用的低品位矿、废石、尾矿、废渣、废水、废气等提取的矿产品,授权省级人民政府根据实际情况确定是否减税或免税。

实行税费平移原则

总体减轻企业负担

2011年以来,受国际市场供求等多种因素影响,大宗商品价格呈现震荡下跌走势,矿业企业盈利水平下降,许多企业在生产经营上较为困难。资源税改革应充分考虑企业负担能力。

两司负责人表示,按照改革前后税费平移原则,统筹考虑以前年度矿产品市场价格因素,以及资源税、矿产资源补偿费征收金额,统一算账,合理确定了各类矿产品的税率幅度。在规定税率幅度内,授权省级政府提出或确定具体适用税率,并要求各省级政府在测算具体税率时,充分考虑本地区资源禀赋、企业承受能力和清理收费基金等因素,允许按不同资源条件、不同地区确定差别化税率。此外,为促进共伴生矿的综合利用,对共伴生矿仍维持原政策,除稀土等特殊情况外,对共伴生矿暂不征收资源税。在近几年资源价格持续低迷的情况下,实施资源税从价计征改革,并配合清费措施及税收优惠政策,总体上有利于减轻企业负担。

两司负责人认为,全面推进资源税改革有利于理顺政府与企业分配关系,促进资源行业持续健康发展;有利于规范税费关系,减轻企业不合理负担;有利于强化税收调节机制,促进资源节约和高效利用;有利于调动地方发展经济和组织收入的积极性,努力做到因地制宜、精准施策;有利于统一规范税制,为资源税改革立法工作奠定良好基础。

河北试点水资源税

正常用水负担不变

我国水资源严重短缺,用水浪费现象突出,水环境污染和水生态损害严重。根据改革方案,鉴于取用水资源涉及面广、情况复杂,为确保改革平稳有序实施,先在河北省开展水资源税试点。

两司负责人介绍,河北省人均水资源量仅为全国平均水平的1/7,地下水超采总量及超采面积均占全国1/3,是超采最为严重的地区。由此造成的地下水位下降、地面沉降和地裂等问题,严重威胁当地生态环境和可持续发展,必须采取有效措施,加大水资源节约和保护力度。

据悉,2014年以来,国务院及相关部门在河北省开展了地下水超采综合治理,采取了调整种植结构、加强水利建设、推进农业综合水价改革等多项措施。在河北省先行试点开征水资源税,可以有效发挥税收调节作用,并与其他政策措施相互配合、形成合力,有效抑制地下水超采和不合理用水需求,促进水资源高效利用,推动形成节约保护水资源的社会环境。

河北省开征水资源税试点工作,采取水资源费改税方式,将地表水和地下水纳入征税范围,对一般性取用水按实际取用水量计征,设置最低税额标准,地表水平均不低于每立方米0.4元,地下水平均不低于每立方米1.5元,具体取用水分类及适用税额标准由河北省政府提出建议,报财政部会同有关部门确定核准。为充分发挥税收杠杆调节作用,严格控制地下水过量开采,抑制不合理需求,对高耗水行业、超计划用水以及在地下水超采地区取用地下水,从高制定税额标准。正常生产生活用水维持原有负担水平不变。