今年一季度,在国际航运市场低位反弹的带动下,我国新船承接量有所增长,但手持船舶订单、船舶工业总产值、企业经济效益仍在下滑。业内人士强调,目前船舶工业尚未走出低谷,随着产能结构性过剩矛盾集中爆发,行业将进入实质性调整阶段。

新船订单量是反映船舶市场景气度的一个重要指标。受全球航运市场低迷的影响,我国承接新船订单已连续两年下降。2014年全国承接新船订单5995万载重吨,同比下降14.2%;2015年全国承接新船订单量3126万载重吨,同比下降47.9%。

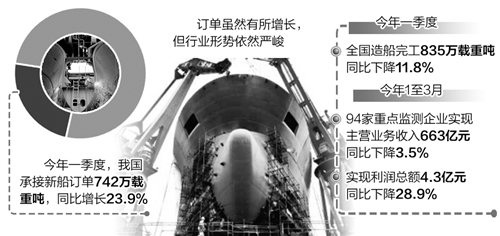

中国船舶工业行业协会日前公布的统计数据显示,今年一季度,我国承接新船订单742万载重吨,同比增长23.9%,出现了两年来的首次同比正增长。

虽然新船订单量数据引人注目,但仍不能改变目前新船市场低迷的现实。据中国船舶工业经济与市场研究中心数据显示,今年一季度,全球新船市场共成交新船77艘、966万载重吨,同比分别下滑77.8%和60.2%。逐月来看,1月、2月平均成交量不足60万载重吨,3月份,新船订单量虽然骤升至847.9万载重吨,但扣除中国矿运及招商轮船20艘40万吨VLOC(大型矿砂船)的非常规订单,成交量也只有47.9万载重吨。仅仅1至2笔订单,成交量占全球订单比重就超过了80%,整个市场需求已近乎停滞。该中心分析认为,近十年来,全球造船产能快速扩张,航运市场过剩运力持续累积,但受投机、政策等因素轮番刺激,市场调整被一再推迟。随着全球经济复苏乏力特别是中国经济增长持续放缓,航运市场不管是即期还是预期需求都已无力再支撑船舶行业继续“带病前行”。

另一组数据则更印证出船舶工业尚未走出低谷。一季度,全国造船完工835万载重吨,同比下降11.8%;3月底,手持船舶订单12035万载重吨,同比下降17%,比2015年底下降2.2%;1至3月,船舶行业94家重点监测企业完成工业总产值952亿元,同比下降1.3%。企业经济效益方面,1至3月,94家重点监测企业实现主营业务收入663亿元,同比下降3.5%;利润总额4.3亿元,同比下降28.9%。

从航运市场和新船价格走势看,船舶市场的低迷状态难以很快扭转。一季度,全球主要经济体增速放缓所带来的海运量增速减缓进一步显现,主要货种海运需求普遍疲软,全球运力供需失衡导致市场运费持续承压。克拉克松综合运费指数从1月初的13876美元/天单边下跌至3月初的8764美元/天,之后虽小幅回升,但季度累计跌幅仍高达30%。季度平均仅10385美元/天,远低于危机前30000美元/天的水平。

受全球新船需求疲软影响,一季度新船价格延续2015年以来的下行态势,克拉克松新船价格指数从1月份的131点继续松动至3月份的130点。业内人士分析,随着新船需求低迷,手持订单量回落,国内部分船厂2016年将有较大开工缺口,2017年开工缺口更为严重,由此将导致船舶行业的竞争日趋激烈。船舶工业加快去产能进程、加快转型升级势在必行。