2016年,石化产业开局复杂。一季度,行业运行呈现稳中略升的态势,但下行压力依然不小,行业结构调整任务艰巨。如何化解传统领域的过剩产能,并在高端化工新材料领域有所突破,考验着整个行业的智慧。

一季度整体效益有望好转

今年以来,石化行业上下游效益走势继续分化。统计数据显示,1至2月,化学原料和化学制品制造业实现利润总额536.8亿元,同比大幅增长16.2%,呈现恢复性增长势头;主营收入利润率为4.67%,同比提高0.7个百分点,显示化学工业效益继续好转。

与此同时,上游石油和天然气开采则首次出现行业性亏损,净亏损额203.4亿元,去年同期为盈利152亿元。不过,目前重点企业效益已出现明显改善态势,预计3月份可望实现累计扭亏为盈。

中国石油和化学工业联合会初步分析认为,行业经济运行3月份的积极变化,主要是原油价格回升和春节后市场补库存的拉动等短期因素发挥了积极作用,长期结构调整的作用还远未形成。当前,经济运行中的困难和压力犹存,行业结构性过剩的矛盾依然突出,结构调整任务艰巨复杂,运行质量和效率有待进一步提高。

化工新材料领域亟待突破

提及“十三五”期间石化业面临的挑战,中国石油和化学工业联合会副会长李润生首先便提到产能结构性过剩的问题。具体来说,一方面,传统产业产能过剩严重,而化工新材料、高端专用化学品等则仍需大量进口。

“产品性能雷同,大量产品同时竞争中低端市场,关注同一领域和同一区域,竞相压价,导致原料短缺,企业效益下滑。此类问题多发生在中下游产业领域,尤其是化工材料、单体及专用化学品。”石油和化学工业规划院副院长白颐表示,产品档次低、差异化程度低是化工业传统领域普遍面临的问题。

与此同时,作为石化产业的中高端、高附加值部分,化工新材料发展却较为缓慢,整体自给率水平较低,部分高端产品生产在国内甚至仍属空白。来自石油和化学工业联合会的信息显示,2015年,建材、轻工等传统下游市场对大宗石化产品需求的增长加速回落,电子信息、航空航天等战略性新兴产业对高端化工新材料的需求却又主要依赖进口。结构性过剩仍然是影响行业健康发展的主要问题。

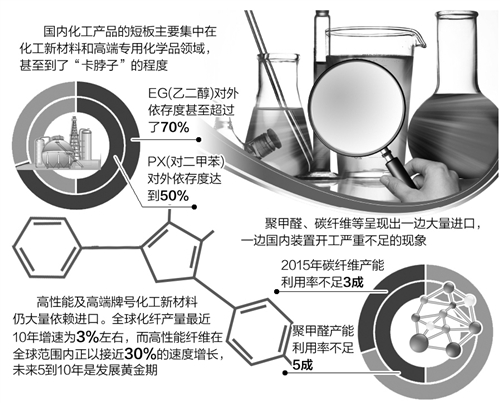

“国内化工产品的短板主要集中在化工新材料和高端专用化学品领域,其技术含量和附加值都很高,市场需求量大,但目前我们却无法掌握核心技术。这种短板甚至到了‘卡脖子’的程度。如我国PX(对二甲苯)对外依存度达到50%,EG(乙二醇)对外依存度甚至超过了70%。”中国石油和化学工业联合会副秘书长胡迁林说。

记者从2016石化产业发展大会上了解到,高性能及高端牌号化工新材料仍大量依赖进口。以高性能纤维为例,作为重要的基础原材料,在包括国防军工、航空航天、新能源、建筑、通信、机械、环保、海洋开发、体育休闲等在内的多个领域内,高性能纤维都有着广泛的用途。“中国制造2025”所确定的十大领域里,七大领域都与高性能纤维密切相关。有分析认为,全球化纤产量最近10年增速为3%左右,而高性能纤维在全球范围内正以接近30%的速度增长,未来5到10年应是其发展黄金期。这也可以解释以高性能纤维为代表的化工新材料不仅写入行业“十三五”规划指南中,还占据着较为突出的位置,行业上下对此可谓寄予厚望。

需谨防新的过剩产能

2016石化产业发展大会上,供给侧改革被多次提及,去产能、降成本、补短板、兴技术成为高频词。

“推进石化产业供给侧结构性改革,需通过提高供给质量和效率来打造行业发展的新型驱动力,着力做好行业产能的加减法以及质量提升。通过供给侧改革,最终带动需求侧的发展。”白颐表示,“落后的过剩产能,如小规模炼油、部分小规模乙烯、气化技术氮肥等,但并不是所有的过剩产能都必须砍掉,有些产能虽然在国内过剩,但在国际上仍处于先进水平、拥有较大市场,这样的产能应当优先考虑进行市场转移。去产能主要针对的还是技术水平落后、产品质量不稳定的产能。”

在关注传统石化领域去产能的同时,还应对化工新材料领域有可能出现的新产能过剩提高警惕。《2016年度石化行业产能预警报告》显示,化工新材料结构性过剩也有扩大的趋势。

“尽管化工新材料领域整体面临较大缺口,但氟硅材料、聚氨酯原料、高性能纤维等领域的技术进步相对较快,新建装置能力正在快速增长。与此相对的则是,由于产品质量和价格与国外相比存在较大差距,聚甲醛、碳纤维等呈现出一边大量进口、一边国内装置开工严重不足的现象,2015年聚甲醛产能利用率不足五成,碳纤维还不足三成。”中国石油化工联合会副秘书长孙伟善表示,“十二五”期间,产能扩张曾达到阶段性顶峰,以至于业内人士提醒,需谨防化工新材料结构性过剩趋势的进一步扩大,相比下游的产品开发,大量聚集在上游原料领域的企业,正处于亏损边缘。“比如有机硅单体、新型制冷剂等仍有新项目投产,市场供应更加宽松,产能利用率则显著下降。预计今年,下游市场对大宗石化产品需求将继续维持缓慢增长的态势,产能过剩与需求放缓之间的博弈仍将存在。”孙伟善认为。

对此,行业协会认为,一方面,需建设适合石化业产能及利用率的监测预警体系,完善产能调查和数据采集统计体系,构建石化行业产能预警平台。另一方面,可比照钢铁、煤炭行业去产能的做法,构建石化产业落后产能退出机制,健全淘汰落后的法律法规。同时,结合“一带一路”建设需要,积极拓展国际市场。