由于需求增长放缓、供应不断扩张,自2012年起,世界有色金属市场开始进入周期性下行通道,铜铝锌镍等主要有色金属价格持续下滑;2015年更是出现了断崖式下跌,有色金属行业下行压力持续增大。

在国内外市场主要有色金属需求增速明显回落,部分有色金属企业纷纷采取限产、减产措施的情况下,去年我国有色金属产量仍在继续增长。据工信部发布的“2015年有色金属工业运行情况”显示,2015年10种有色金属产量5090万吨,同比增长5.8%。其中,电解铝产量增长最快,达3141万吨,同比增长8.4%。同时,作为我国有色金属第一大传统消费领域,房地产投资增速持续回落,在一定程度上加剧了铝行业产能过剩。

“要真正化解电解铝产能过剩,不仅要靠联合减产限产,还应深挖电解铝消费潜力,扩大高端需求推动供给侧改革。”中国有色金属工业协会副会长文献军日前在接受《经济日报》记者采访时表示,与钢铁、煤炭不同,有色金属行业产能过剩属于阶段性过剩,其消费顶峰并没有到。

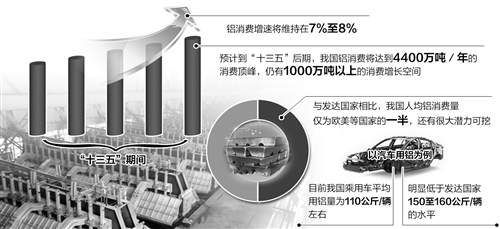

据中国有色金属工业协会测算,“十三五”期间,铝消费增速将维持在7%至8%,预计到“十三五”后期,我国铝消费将达到4400万吨/年的消费顶峰,仍有1000万吨以上的消费增长空间。因此,继续深挖消费领域空间,已经成为电解铝行业化解产能过剩的不二之选。

铝及其合金加工材料具有一系列优良特性,是实现轻量化最理想的“绿色环保节能”材料,可广泛应用于交通运输、建筑、电力、包装、机械设备、海洋工程、电子信息、家电和耐用消费品等领域。据工信部介绍,由于铝产品应用范围和规模不断扩大,到去年底我国电解铝产能利用率已恢复到80%以上。

但与发达国家相比,我国人均铝消费量仅为欧美等国家的一半,铝社会存量仅相当于美国的四分之一,还有很大潜力可挖。以汽车用铝为例,目前我国乘用车平均用铝量为110公斤/辆左右,明显低于发达国家150至160公斤/辆的水平;且欧洲计划将轿车用铝量继续提升至300公斤/辆左右。

同时,日趋严格的环保和节能减排政策也促使汽车、轨道车辆等交通装备制造企业不断提升车体轻量化水平,据国内外研究表明,轿车每减重10%,油耗便可降低8%至10%;16吨至20吨的载重车辆每减重1000公斤,油耗便可降低6%至7%。“这充分表明铝材在汽车轻量化等领域市场空间巨大。”文献军说。

事实上,自2013年以来,中国有色金属工业协会一直把扩大消费作为化解电解铝产能过剩的根本途径,并先后在交通工具“以铝代钢”、电力行业“以铝节铜”、建筑模板“以铝节木”等方面做了大量推广工作,为扩大铝在交通、建筑及电力等领域的应用奠定了坚实的基础。

“从全铝半挂车、建筑工程用铝模板和脚手架,到厂房铝合金围护板,再到电动公交铝制车身,协会力争每年推广一个铝产品应用,给铝行业扩大消费带来了发展机遇。”文献军说,在剔除铝材出口因素、未充分考虑库存的情况下,2015年我国铝消费量达2709万吨,同比增长8.8%。

具体来看,2015年我国交通领域用铝量超过550万吨,其中挤压材约47万吨。在汽车领域,“十二五”期间,我国汽车制造业铝材消费年均复合增长率为20.9%,铝合金型材、板带、铸件、锻件在汽车上的应用持续加大;在轨道车辆中,时速在每小时250公里及以上高速铁路车辆的车体都是全铝的。据统计,2015年我国生产全铝高铁车辆3032辆、全铝地铁车辆2400辆,按每辆10吨计算,铝材消费量达5.5万吨。

同时,不少企业在扩大铝应用上也做足了文章。为化解铝行业产能过剩、扩大高端需求,2015年初,行业龙头企业中国铝业专门成立了轻量化推进办公室,着手对汽车、船舶等交通运输业轻量化展开专项研究。在运输材料轻量化方面,由中国铝业提供铝合金材料生产的1.3万节全铝运煤火车皮的亮相,标志着其在“以铝代钢”轻量化应用方面迈出了成功一步。

“在化解过剩产能过程中,电解铝产业结构还有很大的调整空间和时间,还有很多潜在消费增长点。”文献军认为,短期内电解铝市场仍将是供大于求的局面,但产能过剩的状况并不会进一步加剧,且将在行业弹性生产、扩大消费等措施的共同作用下逐步得到缓解,铝价最终将回归到行业平均成本线附近区间波动。