近期,科技部办公厅、中国人民银行办公厅、中国银监会办公厅、中国证监会办公厅、中国保监会办公厅联合发布通知,启动第二批促进科技和金融结合试点的申报工作,将选择10个试点城市,推动科技金融政策和创新举措在地方落地。

2011年,科技部、中国人民银行等5部门确定了中关村国家自主创新示范区、天津市、上海市、深圳市、江苏省等16个地区为首批促进科技和金融结合试点地区。如今,首批试点工作取得了怎样的进展?在试点地区,科技金融如何推动创新创业?《经济日报》记者专访了科技部相关负责人。

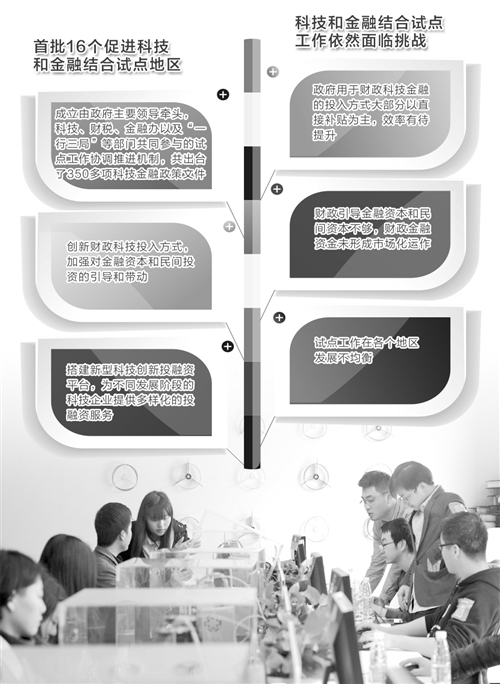

争先探索新路径

试点地区出台350多项科技金融政策,设立了总量近40亿元专项基金

科技部资源配置与管理司技术创新引导处(科技金融处)相关负责人告诉记者,他们对首批16个促进科技和金融结合试点地区的工作进展情况开展了调研,结果表明,试点地区“高度重视、积极响应、勇于探索、大胆尝试”,涌现出许多成功经验和创新做法。

在工作机制上,试点地区普遍成立了由政府主要领导牵头,科技、财税、金融办以及“一行三局”等部门共同参与的试点工作协调推进机制。比如,天津市科委、陕西省科技厅等专门设立科技金融处;国家开发银行在北京、上海、武汉分支机构中专门设置了科技金融处。

据初步统计,试点启动以来,试点地区密集出台了350多项科技金融政策文件。试点地区不断创新财政科技投入方式,加强对金融资本和民间投资的引导和带动。科技型中小企业创业投资引导基金已与地方政府、民间投资共同成立了近百家创投基金,基金注册资本总额超过130亿元。江苏省市、区、县三级科技部门共同出资设立科技成果转化贷款风险补偿金,每年为近千家科技企业获得超过20亿元的贷款支持。16个试点地区中已有江苏、深圳、武汉、青岛等12个地区设立了科技金融专项资金,总量近40亿元。

试点地区还搭建了新型科技创新投融资平台,为不同发展阶段的科技企业提供多样化的投融资服务。如苏州工业园成立元禾控股集团公司,管理基金规模超过220亿元,业务范围覆盖股权投资、科技担保、科技小贷、融资租赁等;重庆市科委成立了集“投、保、贷、补、扶”为一体的科技金融集团公司;天津市科委成立了科技投融资集团等。

完善科技金融生态

试点地区出台一系列政策推动科技金融基础持续强化,创新产品和服务不断涌现

“试点地区不断优化科技金融生态环境,夯实科技金融发展基础。同时,在资金引导和政策鼓励的带动下,符合科技型中小企业的成长规律和特点的新型科技金融产品、组织机构和服务模式不断涌现。”相关负责人说。

上海市、江苏省建立了科技金融信息服务平台,都汇聚了数千家科技型中小企业信息和各类投融资信息;天津、武汉、成都等开发了科技型中小微企业数据库;北京、上海、江苏、浙江、陕西创新开展科技企业信用体系建设、科技金融专员服务和科技金融服务热线等;中关村科技园区实施瞪羚计划,将信用评价、政府资助和企业融资相结合;天津市、武汉市、江苏省与当地人民银行共建科技企业贷款统计制度。

在推动科技金融产品、组织和服务创新方面,投贷结合、银保(险)结合等交叉融合性金融产品快速发展,银行创新开展的订单融资、应收账款融资、知识产权质押贷款等信贷业务的规模不断扩大。2014年全国专利质押融资达到498亿元,比2013年增长92.5%;试点地区已设立30多只创业投资引导基金,设立科技分(支)行等科技金融专营机构超过170多家。

中国人保财险苏州科技支公司获得了保监会颁发的经营许可证,全国首家科技保险支公司在苏州落地;江苏省认定12家单位为首批省级科技金融服务中心;天津市认定13家机构为第一批科技金融服务对接平台;四川省高新技术产业金融服务中心在全省建立了11个分中心,将科技金融服务由省会城市向地市县延伸。

直面挑战扎实前行

科技和金融结合试点工作还面临许多问题,要更好地发挥市场决定性作用和政府支持引导作用

尽管我国科技和金融结合试点工作取得了突出成效,但依然面临问题和挑战。相关负责人坦言,政府用于财政科技金融的投入方式大部分以直接补贴为主,效率有待提升,引导企业加大研发投入的杠杆效应有待进一步放大,直接投入尚未与税收优惠、政府采购等政策形成协同。财政引导金融资本和民间资本不够,财政金融资金未形成市场化运作,某些体制机制障碍限制了民间资本顺畅进入科技创新领域。

“此外,试点地区的示范带动作用也有待进一步发挥,试点工作在各个地区发展不均衡。”相关负责人说,试点地区原有的经济、科技、金融发展基础差异较大,发展的类型和起点各不相同,造成试点成效有所差别。要加大政府投入,探索财政支持方式多元化。引导和带动各级地方政府进一步采取风险补偿、引导基金、后补助、保费补贴等多种方式,发挥财政资金“四两拨千斤”的杠杆效应,引导带动金融资本和社会资金更大力度支持科技创新。

“此外,要完善政策措施,调动金融机构的积极性。”相关负责人说,比如,研究提出依托国家自主创新示范区设立科技创业银行的方案,提出鼓励和支持商业银行设立科技支行的政策措施;推进政策性银行、开发性银行以及商业银行在产品、服务及对接模式上创新,探索建立科技创新专项贷款;支持科技项目开展股权众筹、P2P等融资,积极探索和鼓励互联网金融健康发展;在保险领域,推进科技保险综合改革试点,积极参与首台套重大技术装备保险补偿,制定科技企业综合保险方案。

近期,科技部、财政部制定的《国家科技成果转化引导基金贷款风险补偿管理暂行办法》公布。对于该办法出台的意义,相关负责人表示,贷款风险补偿是通过对合作银行发放的科技成果转化贷款给予一定的风险补偿,引导银行业金融机构加大对科技型中小企业转化科技成果的信贷支持。“目前,银行贷款是企业融资的主渠道,但由于科技成果转化风险较大,企业特别是中小企业在转化投入能力有限的情况下,难以从银行获得信贷支持,需要政府发挥必要的引导作用,利用财政资金为企业获得银行贷款增加信用,提供支撑。”相关负责人说。

伴随着改革的深入,2016年的中国科技金融势必打开新局,继续加速“系统升级”。