今年以来,受GDP增速回调、有效信贷需求不足等因素影响,我国银行业不良贷款率呈现一定上升趋势。化解不良贷款,重视存量,也要严控增量。在此过程中,银行业还需兼顾实体经济承受度,把确保资产质量稳定与承担社会责任很好地结合起来

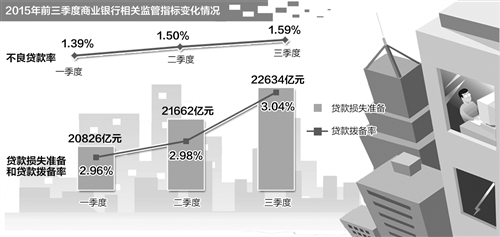

日前公布的监管数据显示,截至2015年9月末,商业银行不良贷款率为1.59%,环比上升0.09%。对照今年一季度末的1.39%、二季度末的1.50%,我国商业银行不良贷款率呈现出小幅上升趋势。

针对上述现象,目前舆论不乏恐慌论调。应如何看待当下的不良贷款水平?化解“不良”的可行性路径及实现手段有哪些?

多因素导致不良呈上升趋势

不良贷款率上升原因是什么?这是客观分析当下商业银行资产质量的前提与基础。业内人士表示,不良率主要受GDP增速回调、有效信贷需求不足、银行自身经营管理水平问题等方面影响。此外,前期不良贷款基数过低也是商业银行不良贷款余额连续上升的原因之一。

“金融比较滞后地反映了经济运行变化的情况。”中国银监会政策研究局副局长廖媛媛表示,从2011年开始,我国实际的GDP增速在逐步回调,因此,在经济下行或者在经济结构调整的过程中,部分企业出现经营困难,银行不良贷款有一定波动是合理的。

东方证券银行业首席分析师王剑表示,由于不良贷款率与信贷余额有关,如果短期内有新的投资项目上马,则会带来新的信贷需求,这将稀释原有的不良贷款率。但从《经济日报》记者对多地商业银行调研的情况看,从去年开始,各家银行均不同程度面临“新贷款不好放”的难题。一位国有大行江苏省分行负责人说,挖掘有效信贷需求将是各家银行未来一段时间共同面临的问题。

值得注意的是,分析不良率的高低不光要看绝对数值,还要看针对不良贷款的贷款减值准备指标。监管数据显示,截至今年9月末,商业银行拨备覆盖率为190.79%,贷款拨备率为3.04%,分别高于150%和2.5%的监管标准。

兼顾实体经济承受度

除了寻找新的有效信贷需求外,化解存量不良、压退潜在不良、防止新增不良成为当下商业银行最关注的问题。多家商业银行省分行负责人表示,在此过程中还需兼顾实体经济承受度。

“如果银行将信贷资源倾向优质大型企业,并大幅缩减、退出目前遭遇困难的产业行业,会有助于降低不良率。但这没有考虑到市场稳定,也不符合建立银企命运共同体的思路。”一位国有大行甘肃省分行负责人表示。

中国银行行长陈四清表示,银行要把确保资产质量稳定与承担社会责任结合起来。“不是说‘不良’降到最低就好了,也不是说看到‘不良’就要立即处置。有的企业‘养’一年,明年再处置可能会更好一些。银行要注意怎么帮企业、怎么扶企业、怎么‘养’资产。”他说。

这也是对各家银行信贷管理水平的检验。比如,今年行业因素影响了某企业的现金流,但是如果该企业的产品结构、成长性、技术性都比较好,银行不一定要抽贷,而是选择扶企业“走一程”。

“不良资产不是突然冒出来的,其产生是一个渐变的过程。”陈四清说,银行需从风险管理体制、新授信准入、贷后管理、客户管理维护、押品的处置和管理,以及不良资产的清收、退出、核销等各个环节来统筹考虑。

化解存量 严控增量

加大对存量“不良”的化解是今年前3季度各家商业银行的重要任务之一。

“中信银行从2012年开始逐步释放存量当中的不良,经过这几年的清收、转让,长江三角洲地区钢贸行业的不良资产得到了较好处置。”中信银行副行长孙德顺表示。

业内人士介绍,银行不良资产处置的常见方式包括现金清收、贷款重组、呆账核销、批量转让给资产管理公司等。“具体到每一笔不良资产,哪种方法对银行有利、对降低‘不良’有好处就采用哪种,这是一个多策并举的过程。”一位国有大行信贷与投资管理部人士说。

此外,在新增贷款投放管理中防止新增“不良”也是重中之重,这相当于截住了不良资产的源头。据了解,风控手段前置已成为各商业银行的普遍选择。

据了解,招商银行今年以来一直在调整公司贷款结构,累计退出对公贷款规模达千亿元,涉及产能过剩行业、民营担保公司贷款、参与民间融资企业的贷款等。从新增信贷投放来看,该行上半年主要投向零售信贷业务,其中,个人住房按揭贷款增量达到795.1亿元,信用卡贷款增量为256.55亿元,新增零售贷款达到1018.69亿元,占全行新增贷款的77%。

招商银行常务副行长李浩表示,随着我国经济增长的结构、模式转变,第三产业的增长速度已经远远高于第二产业和第一产业。“招行正在积极研究探讨包括现代物流、文化产业、医疗健康、旅游等若干行业,这些可能是未来贷款投入的主要方向。”他说。