企业资产证券化产品发行加速,成为基金子公司资管业务的新亮点。对入池资产,未来应更多关注资产的结构设计和产品发行定价,避免相关风险

据不完全统计,自去年11月中国证监会发布《证券公司及基金管理公司子公司资产证券化业务管理规定》实行备案制以来,近一年企业资产证券化产品数量超过100只,发行额约1000亿元。这一新业务的蓬勃发展让基金子公司资管结构出现新亮点,过去以通道为主的业务模式正在悄然改变。

“万能牌照”需要转型

基金专户子公司产生于2012年11月,全称是专项客户资产管理计划,采取报备制。按照有关规定,基金子公司可投资于非上市交易的股权、债权和其他财产权的业务,投资范围比信托、公募基金更广,被称为“万能牌照”。

基金子公司发展经历了开发类信托业务、迅速投身通道业务、探索新的主动管理业务等几个时期。伴随着通道业务的快速膨胀,基金子公司的资管规模急剧扩大。中国证券投资基金业协会统计显示,诞生不过3年时间,74家基金子公司专户业务的资管规模已近7万亿元,几乎与发展10多年的公募基金规模相当。在国泰元鑫资产管理公司总经理梁之平看来,行业内约七成业务仍以通道业务为主,许多子公司的主动管理类业务占比不高,这样的业务结构加大了风险管控压力。

通道业务的概念比较宽泛。据金牛理财网何法杰介绍:“基金子公司能给信托、私募基金、股权投资基金等机构做通道发行产品、营销、承接外包服务,只要不是自己去找的业务、自己做的风控和投后管理等,都算是通道业务。”因为通道业务门槛不高、技术含量低,又不用自己承担风险,一度成为基金子公司资管规模“增肥”的重要手段。

但是,受诸多因素影响,通道业务目前的发展状态难以为继。监管部门先后下发通知,要求强化子公司风险管控,不仅叫停了“一对多”专户通道业务的开展,而且要求通道业务要在合同上明确风险承担主体和通道功能主体,对成立不满一年或者其管理的公募基金规模低于50亿元的基金公司暂缓子公司审批。这些举措促使基金子公司的设立节奏放慢,相关业务结构出现变化。

另一个因素来自私募基金。随着私募基金自主发行产品的增多,传统机构选择基金子公司作为“通道”的情况有所减少。中国证券投资基金业协会官网统计显示,截至11月4日,备案的基金管理人中,采用自主发行方式的管理人数量达2889家,已经超过顾问管理私募基金的1206家。

青骓投资副总裁张健认为:“自主发行产品,不仅能节省一大笔通道费用,大幅降低私募基金的发行成本,而且能简化发行流程,自主发行的资质要求和投顾门槛更加宽松,给私募机构更多的发展机会。”

转向主动管理类业务

在传统通道业务受到规范后,2014年以来,部分基金子公司的业务结构加速向主动管理类业务转型,通道业务占比逐步下降,资产证券化业务被视为公司接下来业务发力的“蓝海”之一。

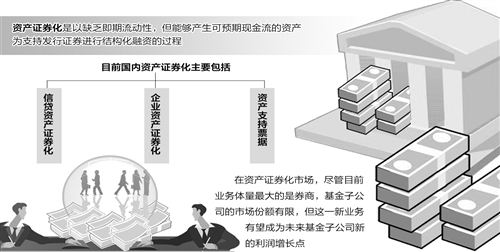

资产证券化是以缺乏即期流动性,但能够产生可预期现金流的资产为支持发行证券进行结构化融资的过程。目前国内资产证券化主要包括信贷资产证券化(CLO)、企业资产证券化(ABS)和资产支持票据(ABN)等。

据民生加银资产管理有限公司的有关部门负责人介绍:“资产证券化可以盘活存量资产、优化资产负债结构,能增加市场流动性,支持实体经济发展。作为多元化融资和财务结构优化的重要方式,商业银行对资产证券化业务有着天然的合作需求。”

以该公司今年发行的国内首单公积金项目——汇富武汉住房公积金贷款1号为例,此项目的发行可有效缓解公积金运行中存在的使用率偏高、短存长贷的流动性风险,有效拓宽住房公积金管理中心筹集渠道,这意味着巨量公积金贷款存量资产盘活迎来良机。

事实上,作为国内最大的基金子公司,民生加银资管已经在上海证券交易所挂牌成立标准企业资产证券化产品“民生加银资管金通小贷资产支持计划”。目前公司累计发行的标准及非标准化资产证券化产品已有5单,推进中及储备项目达20多个,未来将重点开展两融收益权、租赁资产、收费权等资产证券化业务,已成立多个专业小组将资产证券化业务进行标准化、高效处理。

此外,博时资本、嘉实资本、长安基金的子公司长安财富、工银瑞信投资管理公司等也分别发行国内首单物业项目、国内首单酒店会展行业项目、国内首单股票质押式回购债权项目、国内首单单一债务人应收账款项目等多个企业ABS产品。

业内人士表示,在资产证券化市场,尽管目前业务体量最大的是券商,基金子公司的市场份额有限,但这一新业务有望成为未来基金子公司新的利润增长点。

针对企业ABS业务的风险,民生加银资管有关部门负责人表示,“从目前市场已发行标准化产品情况来看,尚未出现明显风险事件。随着今后该业务领域的创新推动,应着重关注的风险点是:针对入池资产,应关注基础资产的质量、分散度、止损或循环购买等风控措施;针对产品结构设计,应关注资产与原始所有人的真实破产隔离,产品分层设计等担保措施的落实;针对产品发行定价,应充分考虑同期市场流动性状况以及基础资产收益率状况,避免产品兑付时的流动性风险。”