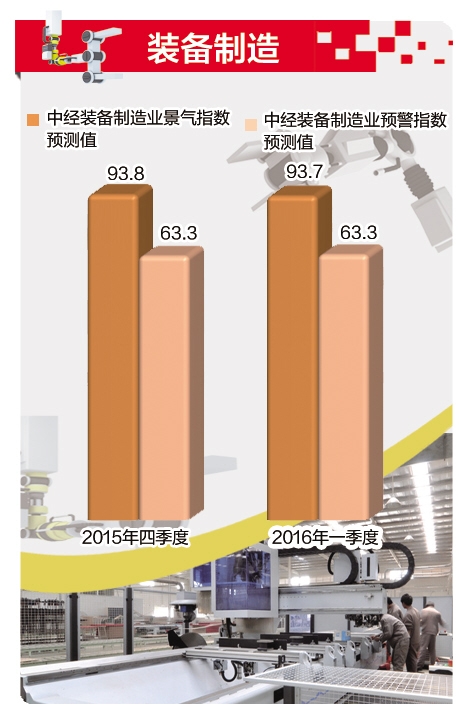

经模型测算,预计2015年四季度和2016年一季度中经装备制造业景气指数分别为93.8和93.7,中经装备制造业预警指数均为63.3。

三季度装备制造业企业景气调查结果显示,反映装备制造业企业家对四季度企业经营状况预测的预期指数为120.2,比反映本季度企业经营状况的即期指数高3.8点。三季度,订货“增加”及“持平”的企业占75.2%,比上季度下降1.8个百分点;其中,出口订货“增加”及“持平”的企业占87.3%,比上季度低0.5个百分点;企业用工计划“增加”比“减少”的企业比重低5.8个百分点,两者剪刀差比上季度扩大4.0个百分点;企业投资计划“增加”比“减少”的企业比重低16.7个百分点,两者的剪刀差比上季度扩大2.5个百分点。

展望下一阶段,装备制造业的发展仍面临严峻考验,机遇与挑战并存。从国际看,世界经济总体上仍处在深度调整之中,出口增长形势严峻;从国内看,需求不足、产能过剩、人工成本刚性上升、价格持续下行等不利因素将继续制约行业发展。但从政策层面看,仍有诸多利好因素有望支撑行业的持续增长:一是《中国制造2025》规划、京津冀协同发展、“一带一路”、长江经济带建设等重大战略举措的实施将从根本上扩大提升装备产品的市场需求。二是国际产能合作将促进更多企业更好地走向国际舞台。综合来看,下一阶段我国装备制造业依然有望保持平稳运行,但能否出现回升仍需继续观察。