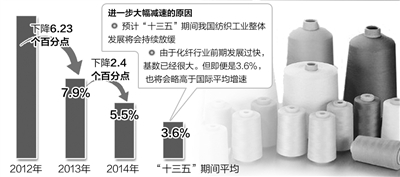

以“创新驱动,融合共进”为主题的第21届中国国际化纤会议日前在江苏盛泽召开。中国化学纤维工业协会会长端小平表示,“十三五”期间,中国化纤产量的年均增速目标将由“十二五”期间的9.2%调整为3.6%。

化解结构性矛盾

化纤行业是纺织业的上游产业,也是我国纺织工业的支柱产业。2000年后的10年间,我国化纤行业掀起投资热潮,盲目的产能扩张推动行业以超常规的速度发展。2011年末,行情陡然下滑,化纤需求明显下降,10多年快速扩张导致的结构性产能过剩,成为影响化纤行业健康发展的主要障碍。

2012年起,化纤行业积极主动调整。“粗放式、以产能扩张为主的发展模式已经难以为继,化纤行业必须控制产能放慢速度,着力转变发展模式,主动把握技术、品牌、生态等核心要素,有针对性地化解内在结构性矛盾。”端小平说。

“经过调整,尽管化纤产业规模仍呈现惯性增长,但增速已经明显回落。”端小平告诉记者,“十三五”期间,将进一步控制化纤产能,年均增速将保持在3.6%。

进一步减速,一是预计“十三五”期间我国纺织工业整体发展将会持续放缓;二是由于化纤行业前期发展过快,基数已经很大。“增速的降低是在原来远高于国际增速的基础上进行的调整。即便是3.6%,也将会略高于国际平均增速。”端小平说。

加强品牌建设

技术创新、产品创新、品牌建设等“软实力”正逐渐成为化纤行业和企业发展的重要驱动力。

化纤是技术密集型行业,是纺织业竞争力整体提升的重要支撑。深化基础学术研究,强化上下游联盟式发展,创新科技平台建设,成为我国化纤行业的必然选择。

作为首批36家科技部试点联盟之一,“化纤产业技术创新战略联盟”于2013年成为纺织业首家获评科技部A级的联盟,承担的“超仿棉合成纤维及其纺织品产业技术研发”课题,成功开发出高亲水仿棉聚酯纤维、吸湿速干仿棉聚酯纤维和易染色仿棉聚酯纤维三大系列产品,于去年7月通过科技部验收。

“化纤产业技术创新战略联盟下一阶段的核心课题是原液着色纤维,目前已经吸引了30多家色丝产业链上下游企业参与。”中国化学纤维工业协会秘书长王玉萍告诉记者,原液着色纤维具有绿色低碳的特点,市场前景广阔。

加强品牌建设是化纤行业实施创新驱动发展战略的有效途径。针对化纤产品远离终端消费市场这一特点,化纤协会创新性地开展了“中国纤维流行趋势研究与发布”。“这项活动的目的就是将目前中国最新的化纤新产品推荐给下游企业和终端消费者,提升中国纺织行业的整体水平和品牌价值。”端小平说。

2012年以来,来自103家纤维企业的271种纤维产品在中国纤维流行趋势活动中得到推介和展示,为新产品顺利进入市场、开拓下游用户渠道,打造了一个切实有效的平台。

开拓增长空间

“‘十三五’期间,我国纺织工业增长的主要动力将是化纤行业,而化纤的增长部分将主要由产业用纺织品拉动。”中国纺织工业联合会副会长高勇表示,高性能纤维将迎来最重要的发展机遇期。

国内外专家为化纤行业打开新的增长空间指明了方向:智能、绿色、高性能。

当下,智能穿戴越来越热门,但要实现智能穿戴,则必须依赖于智能纤维。“东华大学开发了一种简单、可规模化生产的非液晶纺丝方法,制备了连续局部取向的还原氧化石墨烯纤维。”东华大学材料科学与工程学院院长朱美芳介绍的多孔石墨烯纤维,在可穿戴能量存储和微电子设备领域具有广泛的应用前景。

生物基高分子材料具有原料可再生等特点,是化纤业可持续发展的重要选择。目前国内化纤业已涌现出一批在生物基纤维领域的创新成果,比如江苏盛虹的PTT纤维等。

端小平表示,我国在发展高性能纤维领域的空间和机遇更大,其中碳纤维、芳纶是重点发展品种,航空航天、交通运输、体育休闲是重点应用领域,而低成本、高品质、高成品的低成本化是未来高性能纤维的发展趋势。