今年以来,商业银行加快推进互联网金融战略,并已取得一定成效。央行等10部门《关于促进互联网金融健康发展的指导意见》为互联网金融健康发展指出了方向,商业银行可打造线上与线下相结合的全方位金融服务体系,拓宽获取客户的渠道,提升服务张力

商业银行与互联网融合已是大势所趋。从近期陆续发布的商业银行2015年上半年业绩报告中可以看出,商业银行从支付、融资以及投资理财等方面不断丰富互联网金融产品,手机银行、网上银行等服务客户的数量增加明显,银行不断深化线上与线下渠道的互联互通。未来,商业银行又将如何进一步推进与互联网的深度融合?

互联网渠道客户量质齐升

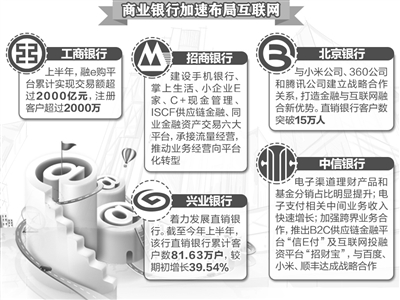

今年以来,商业银行加快推进互联网金融战略,并已取得一定成效。中国工商银行推出了“融e购”电商平台、“融e联”即时通信平台和“融e行”直销银行平台“三大平台”,和以支付、融资、投资理财“三大产品线”为主体的互联网金融产品体系。浦发银行上半年对个人、小微企业、直销银行客户等不同版本客户端入口进行智能化整合,推出手机银行7.0版。平安银行构建了橙e网、口袋银行、平安橙子等面向公司、零售、同业等客户群体的互联网门户。

在服务小微企业等方面,工商银行推出了网贷通、电子供应链融资、公司逸贷等适合小微企业的网络融资产品,其中,互联网贷款产品网贷通已累计向7万多家小微企业发放贷款;中国农业银行在浙江、天津等地推行“e商管家”等在线融资平台,利用互联网服务小微企业。

商业银行网络渠道服务体系的完善和技术的升级为其服务小微企业、个人创业者和普通消费者等“长尾”客户创造了条件。多家商业银行的中报显示,银行互联网渠道服务客户的数量和水平不断提升。今年上半年,浦发银行手机银行交易笔数1.03亿笔、交易金额1.29万亿元,电子渠道交易替代率近90%;截至上半年末,中国光大银行手机银行客户1636万户,比上年末增长30%,对私网银客户1850万户,比上年末增长20%;截至6月末,民生银行手机银行客户数达1603.66万户,上半年交易笔数1.51亿笔,同比增长124.18%。

恒丰银行研究院执行院长董希淼表示,从产品端上看,商业银行运用互联网技术提供支付、融资、投资理财等便捷服务,加速涉足互联网金融商业模式的步伐。

“商业银行在与互联网融合发展中也存在创新不足、互相模仿、产品同质化等问题,需要银行立足风险控制,积极进行创新。”银率网理财分析师闫自杰表示。

线上线下加速互联互通

商业银行拥有覆盖范围广的众多物理网点,在发力建设互联网渠道的同时,商业银行也在不断加强物理网点的智能化改造以及线上与线下渠道的互联互通。董希淼说,在拥抱互联网的过程中,商业银行需形成“个性化+标准化”“网点+平台”的服务模式,将产品、渠道与客户体验无缝对接。

为实现一体化服务,今年上半年工商银行在境内1.5万余家营业网点免费开通了WIFI服务,并建设智能银行154家;中国建设银行近几年也着力打通线上与线下渠道,以实现物理网点和电子银行间的互联互通。

“经过多年发展,线上渠道在建设银行交易处理、标准产品销售和客户服务等方面作用日益显著,物理网点向营销服务转型的目标也已实现,线上线下协同发展、信息共享、流程无缝对接初步具备条件。”中国建设银行网络金融部总经理黄浩表示,下一步,建行的重点是逐步实现所有产品和服务的全渠道协同部署和线上线下的无缝衔接。

与此同时,商业银行也在采取措施保障互联网金融业务的安全。今年上半年,建行电子银行风险监控平台拦截欺诈事件1.91万起,为客户挽回损失达1.39亿元;光大直销银行——阳光银行整套安全体系通过了国家信息技术安全研究中心检测,并拥有专属密码控件、微信变动通知、保险赔付、交易实时监控等安全措施;浦发银行电子银行交易监控平台利用大数据分析建立的反欺诈规则模型初显成效,预警覆盖率超过99%。

加快传统业务互联网化改造

央行等10部门7月出台的《关于促进互联网金融健康发展的指导意见》,为互联网金融健康发展指出了方向,其鼓励银行等金融机构依托互联网技术,实现传统金融业务与服务转型升级,积极开发基于互联网技术的新产品和新服务。这将推动商业银行进一步布局互联网金融。

与互联网融合发展过程中,商业银行在存量客户基础、资金、信用以及金融数据积累、线上线下结合等方面的优势将得到体现。“商业银行需要更好地利用这些优势,进行传统业务的互联网化改造,并勇于进行新业务、新模式、新渠道的互联网化探索,在风险控制、产品覆盖、服务质量、用户体验等方面迈上新台阶。”闫自杰说。

据了解,浦发银行启动了新一代网络银行平台建设,对手机银行客户端进行了优化,PC端新版门户网站已进入内部试运行,客户与理财经理互动的移动端O2O智能服务即将进入系统实施。黄浩表示,在推进线上线下无缝衔接的同时,建行将依托历史数据,识别中高端客户和大众客户的需求差异,落实差异化的个性服务,并向领先的互联网企业学习,加快向智慧银行转型,实现服务和管理的智能化。

闫自杰表示,商业银行开放互联网渠道接口,和电商、社交平台等合作,可借力使力实现共赢。

《指导意见》也支持各类金融机构与互联网企业开展合作。“互联网企业和商业银行各有优势,两者应扬长避短,加强合作,形成‘竞合关系’。”董希淼说,通过与互联网企业的合作,商业银行可打造线上与线下相结合的全方位金融服务体系,拓宽获取客户的渠道,提升服务张力。

董希淼同时表示,在小微企业和“三农”等金融服务的薄弱环节,商业银行需进一步丰富相关的互联网金融产品,优化网络金融平台的风险鉴别系统,加强内部审批人员对该类网络金融产品在信用风险、流动性风险、操作风险等方面的把控能力。