半年报显示,大部分上市银行的不良贷款余额和不良贷款率呈现“双升”。中国银监会公布的数据也显示,上半年银行不良贷款余额达10919亿元,较上季末增加1094亿元。面对经济下行压力,各银行认识到防风险的重要性,并通过各种手段改善资产质量,提升风险防控能力

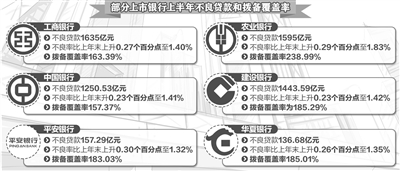

上半年,银行资产质量继续承压。当前,我国经济面临较大下行压力,大部分银行的不良贷款余额和不良贷款率呈现“双升”。16家上市银行半年报显示,其中13家的不良贷款率在1%以上,农行的不良贷款率最高,达到1.83%。

面对资产质量压力的加大,银行通过多种手段强化风险控制,着力提高抵御风险的能力和水平,风险整体可控。

资产不良率上升较快

“工行不良率已连续6个季度攀升。”工行行长易会满在该行中报业绩说明会上表示。截至6月末,工行不良贷款余额1635亿元,比上年末增加390亿元,不良贷款率上升0.27个百分点至1.40%。

国有大型银行资产压力明显较大。与其他上市的股份制银行和城商行相比,不良率上升较快。截至6月末,农行不良贷款率达到1.83%,居16家上市银行首位,建行、中行以及交行的不良贷款率水平分别为1.42%、1.41%、1.35%。此外,国有大行不良贷款余额增幅均突破了两位数,其中,不良贷款余额增幅最大的是工行,较今年年初增长31.32%;最少的交通银行,增幅也达到了16.59%。从16家上市银行的总体情况来看,各家银行不良贷款率均继续上升,仅宁波银行一家的不良贷款率与年初持平。

银监会8月初公布的数据显示,截至2015年二季度末,商业银行不良贷款余额为10919亿元,较上季末增加1094亿元,商业银行不良贷款率1.5%,较上季末上升0.11个百分点。

局部风险仍较集中

我国经济处于“三期叠加”阶段,经济下行压力使得银行此前的隐性风险逐步显露,局部地区的风险仍较为集中。

从地区来看,不良贷款余额增加较多的区域仍然集中在长三角等区域,行业仍集中于制造业。工行中报显示,该行不良贷款余额增加较多的地区是西部地区、长三角和环渤海地区;制造业以及批发和零售业不良贷款余额计2067.79亿元,增加计445.89亿元。同期,中信银行中报也显示,不良贷款主要集中在长三角、环渤海和珠三角地区。

部分银行不良资产的分布出现了新的变化。平安银行副行长赵继臣表示,在福建和珠三角地区,也有新的问题资产。

谈及不良贷款“双升”的原因,建行副行长章更生表示,今年以来,不良贷款继续增加与经济下行压力有关,尤其是制造业领域面临产能过剩和产业升级的转型期。

从具体的行业来看,工行相关负责人表示,制造业不良贷款增加的主要原因是受宏观经济增长放缓和市场需求下滑等因素影响,部分制造业企业资金紧张导致贷款违约;批发和零售业不良贷款增加的主要原因是受宏观经济增长放缓和大宗商品价格下跌影响,部分批发领域企业经营困难,贷款违约增加。

需要注意的是,银行业关注类贷款和逾期贷款的继续增加,这被业内人士视为不良贷款上升的先行指标。以工行为例,截至6月末,工行关注类贷款为4203.78亿元,比上年末增加1005.94亿元;逾期贷款2892.74亿元,比上年末增加786.96亿元。交通银行金融研究中心高级研究员许文兵认为,逾期贷款增长的势头并未有所放缓,逾期与不良之间的差额也有进一步扩大的趋势,这将在下半年继续对商业银行资产质量造成压力。

多措并举风险可控

“实体经济去产能过剩、去库存、去杠杆是一个长期的过程,银行风险防控的堤坝还要经受一波接一波的风浪考验。”工行董事长姜建清表示。在不良“双升”的背景下,银行均认识到了防风险的重要性,都在通过各种手段提高未来资产质量,提升风险防控能力。

银行普遍加大了计提力度。银监会数据显示,截至6月末,商业银行贷款减值准备余额达21662亿元,较上季度末增加835亿元,拨备覆盖率为198.37%,贷款拨备比率为2.98%。以中信银行为例,该行上半年资产减值损失为166.91亿元,同比增加50.74亿元。

“计提增加主要是着力增强风险对冲能力,加大不良贷款的核销处置力度。”中信银行副行长方合英表示,在银行日子还不错的时候,就要尽量多释放一些风险,尽可能多地补充损失准备,以做好核销前的准备。

一些银行更加大了监测力度。建行利用大数据动态监测贷款变化,从以前的按季度监测变为现在的按月监测,做到提前预警,以便提早退出。

为控制资产质量,银行也在着力调整资产结构。以交行为例,经过一轮资产结构的优化,截至6月末,其8个产能严重过剩行业贷款余额较年初减少89.05亿元;风险较高的批发业贷款占比进一步下降,较年初下降0.21个百分点。

在业内专家看来,银行的资产质量与宏观经济走势密切相关,在我国经济新常态下,银行风险特征并不会出现明显变化。但在一系列稳增长政策的支持下,包括房地产市场和地方债置换的一些积极变化,都会有助于提升银行的资产质量。“在各家商业银行在风险防控上的积极努力以及我国经济基本面长期趋好等因素的共同作用下,不良贷款风险总体可控。”许文兵表示。